El escenario para los inversores con un excedente de pesos se pone cada vez más complicado, la baja de tasas en un contexto de inflación más alta terminó empeorando la tasa real de interés. Por este motivo, los inversores ahora analizan cuál va a ser el próximo movimiento del ministro de economía, Luis Caputo. Mientras tanto, tienen que decidir en que instrumento de renta fija (bonos) volcar sus pesos. Y es que, con la reciente licitación del Tesoro, que terminó con una tasa efectiva mensual 8,66%, muy por debajo de lo que se espera para la inflación de diciembre (en torno al 25% - 30%), los bonos CER (que ajustan por IPC) comenzaron a ganar atractivo. Por su parte, los analistas también ven atractiva la deuda soberana en dólares.

BÚSQUEDA DE COBERTURA

Bonos CER, dólar linked y US$: ¿Cuál busca el mercado?

La tasa real de interés negativa plantea más dudas que certezas para los inversores con un excedente de pesos.

Tiene sentido la alta demanda de estos bonos y que los que siguen el índice de inflación podrían ser la opción principal en la curva de títulos en moneda local, sobre todo con la inflación que se viene.

Seguir leyendo

Los analistas de 1816 dicen que la nueva Lede que el Tesoro subastó muestra que "los pesos no tienen a dónde ir". Los que importan todavía no pueden meter mano en el mercado oficial de cambios ni en los dólares financieros, mientras que los activos en bonos CER, dólar linked y la misma Lede se están disolviendo.

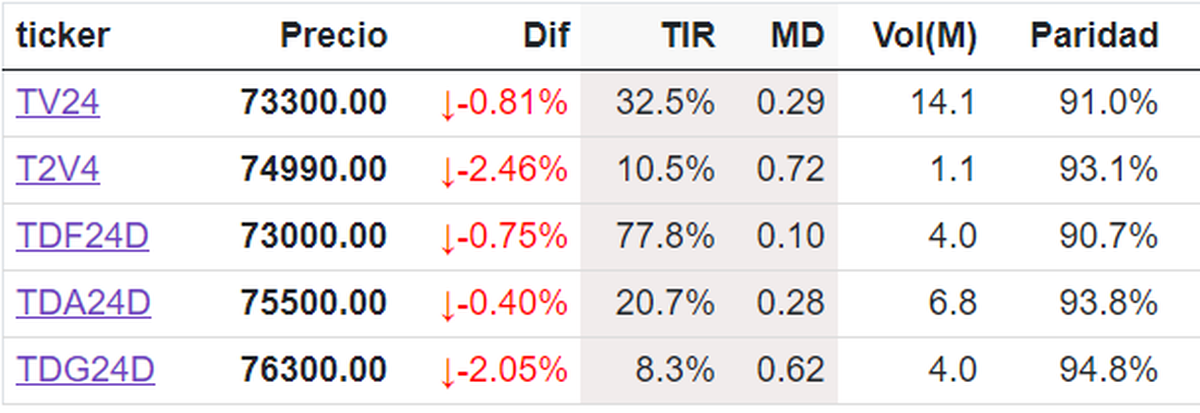

En lo que respecta al dólar linked, por lo que vimos en estos días, los activos menos atractivos para los inversores son los que están relacionados con este tipo de dólar. Esto se debe a que se están rescatando rápido los Fondos Comunes de Inversión (FCI) armados con este instrumento.

En cuanto a las valuaciones, 1816 dice que la curva de estos instrumentos parece "barata" en comparación con la CER. Aunque la CER, en precios, tiene un tipo de cambio real equivalente a menos de 500 pesos a nueve meses, sugieren mantenerse "tácticamente al margen dada la posición técnica", porque hay mucho stock (2,84 billones de pesos) que podría generar una gran oferta si siguen los rescates.

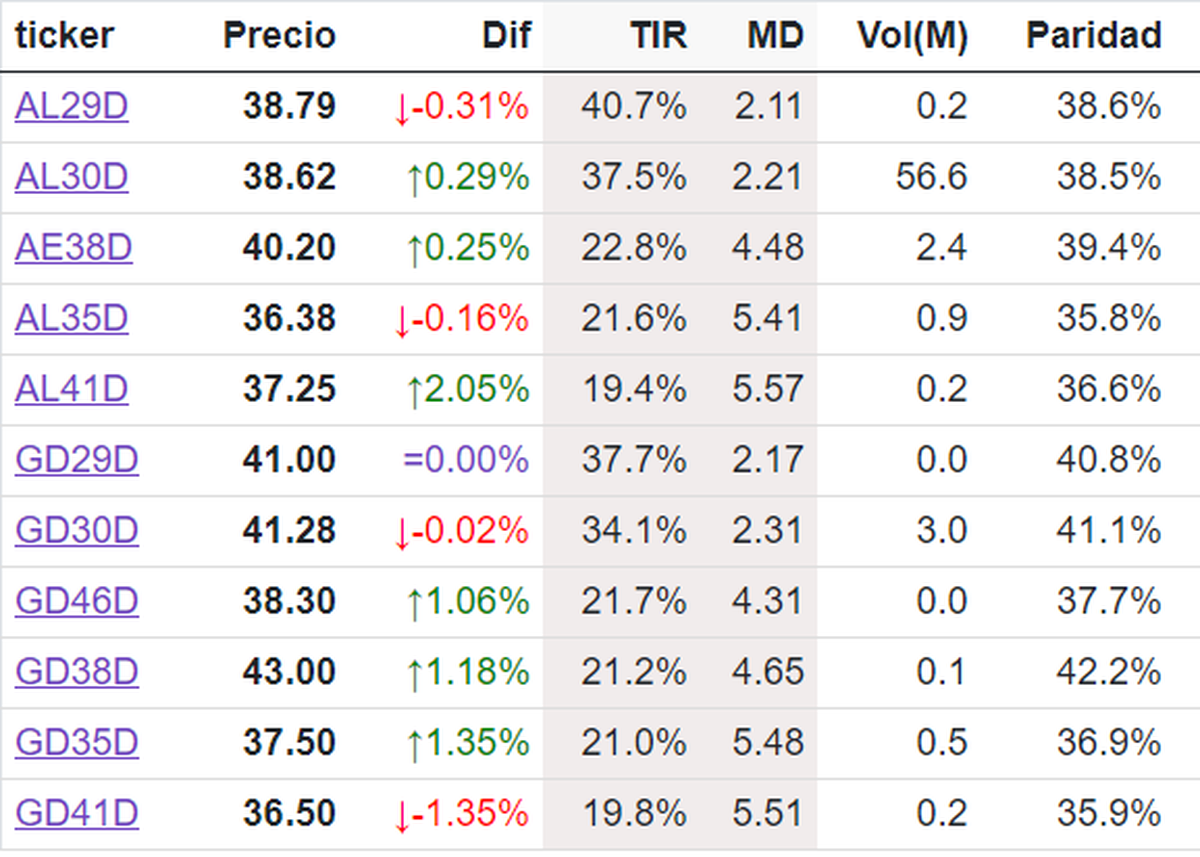

En cuanto a los bonos soberanos en dólares, según 1816, siguen siendo interesantes por las bajas paridades que tienen. Dada la poca diferencia entre las paridades de los títulos hard dólar y dólar linked, 1816 destaca que "los activos en pesos tienen cero chance de dolarización". No significa que el mercado lo vea como algo imposible, sino que los inversores no tienen muchas opciones más que moverse en el mundo de los pesos y no tienen alternativas que los cubran de eso.

En el análisis de los bonos en dólares, después de que bajara la prima de legislación, 1816 piensa que "la mejor opción para apostar por la normalización de la curva es el GD30". Si imaginamos un escenario "razonablemente optimista" en el que todos los bonos Globales rindan un 15% anual a un año, el GD30 daría un retorno total del 68%, mientras que otros como el GD35 y GD41 serían del 61% y 43%, respectivamente.

Más contenido en Urgente24

'Poroteo' cotidiano de Urgente24 sobre el DNU de Milei: El rechazo tiene un 'piso' alto

En X, choque brutal del colectivo libertario por doxing

Te puede interesar

No te lo pierdas

CONSPIRACIONES