A solo 14 días para terminar 2022, las dudas o desafíos con los que se va a encontrar el ministro de Economía, Sergio Massa, de cara a un año electoral 2023 son importantes. En este sentido, las consultoras Equlibra y Marangoni & Rodriguez Asociados recapitularon el escenario por el que deberá atravesar el ministro en el inicio de 2023.

ENERO 2023

Plan Sergio Massa: Lo difícil será el primer bimestre

Con solo 2 semanas por delante, Equlibra y Marangoni & Rodriguez Asociados, plantean los desafíos que tendrá Sergio Massa de cara al 2023.

Sergio Massa, ministro de economía

Equilibra, que incluye a ex aliados del Frente Renovador, afirmó:

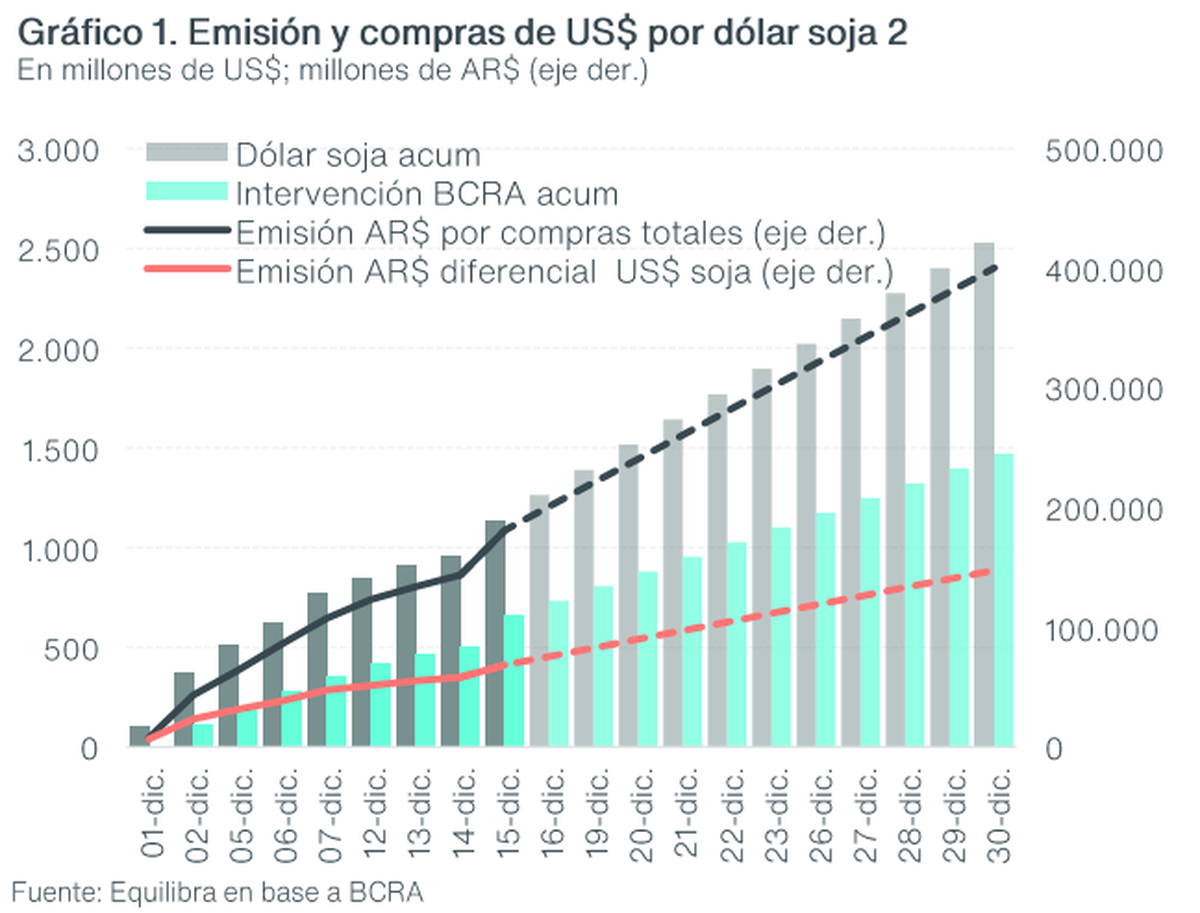

- Tomando como referencia el promedio de los últimos 19 años, entre noviembre y diciembre la base monetaria crece en términos reales 5,3%. Si este año se repite la "estacionalidad", el BCRA podría emitir unos AR$ 520.000 millones (0,5% del PBI del 4to. Trimestre 2022) que serían convalidados por la demanda sin sumar presión adicional sobre el mercado financiero/cambiario.

- Sin embargo, en diciembre el Central tendría que emitir más del doble de pesos que los “deseados”, por 4 factores: #dólar soja; #financiamiento del déficit fiscal; #pago de intereses de pasivos remunerados; #recompra de bonos soberanos en pesos en el mercado secundario.

Desde Equilibra dicen también: Prevemos que el Central deberá emitir AR$ 1,3 billón en diciembre, lo que significa que, a pesar de la estacionalidad positiva de la demanda de pesos, deberá esterilizar unos AR$ 780.000 millones excedentes (0,7% del PBI del 4T 2022) para quitar presión sobre el mercado cambiario y financiero.

Seguir leyendo

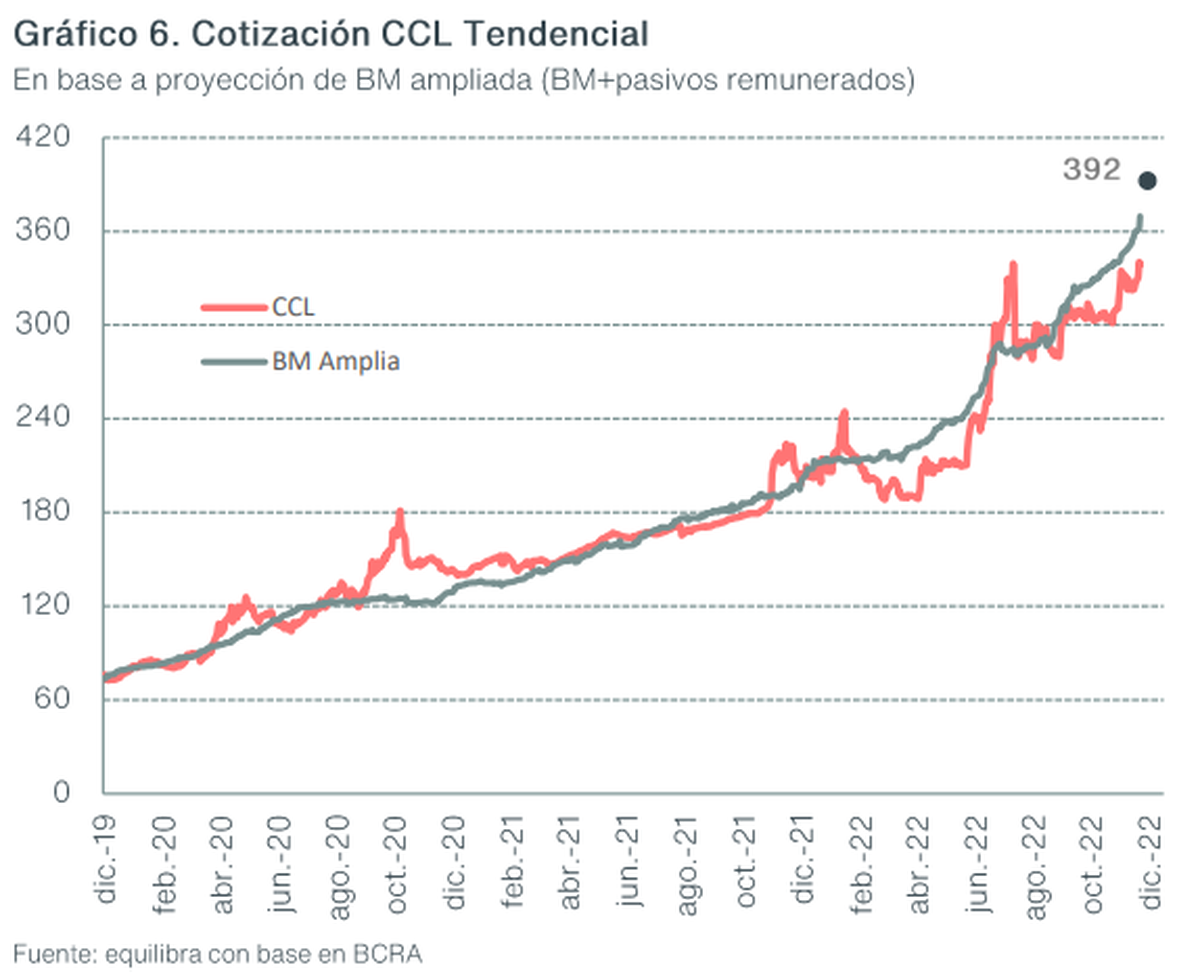

Si tomamos en cuenta la estrecha relación entre la base monetaria ampliada (base monetaria + pasivos remunerados del BCRA) y el dólar contado con liquidación que arrojan los datos en años de cepo cambiario, la “cotización tendencial” del dólar CCL se ubicaría en torno a los AR$ 392 hacia fin de año. Es decir, un 18% por encima del cierre de ayer (AR$ 332,6).

El mayor desafío comenzará en el primer bimestre de 2023: la base monetaria se suele contraer en promedio 4,8% en términos reales. Esto implica que apenas podría expandirse nominalmente unos AR$ 367.000 millones en el bimestre (espera inflación bimestral en torno al 12%). Solo de intereses de pasivos remunerados ya pagarán unos AR$ 600.000 millones mensuales.

En concreto: un salto del tipo de cambio CCL y una derrota en la política antiinflacionaria si es que en abril debería estar estabilizada en 4%. Hasta ahora nunca Equilibra había realizado un pronóstico tan complejo para con el Plan Sergio Massa.

El IPC

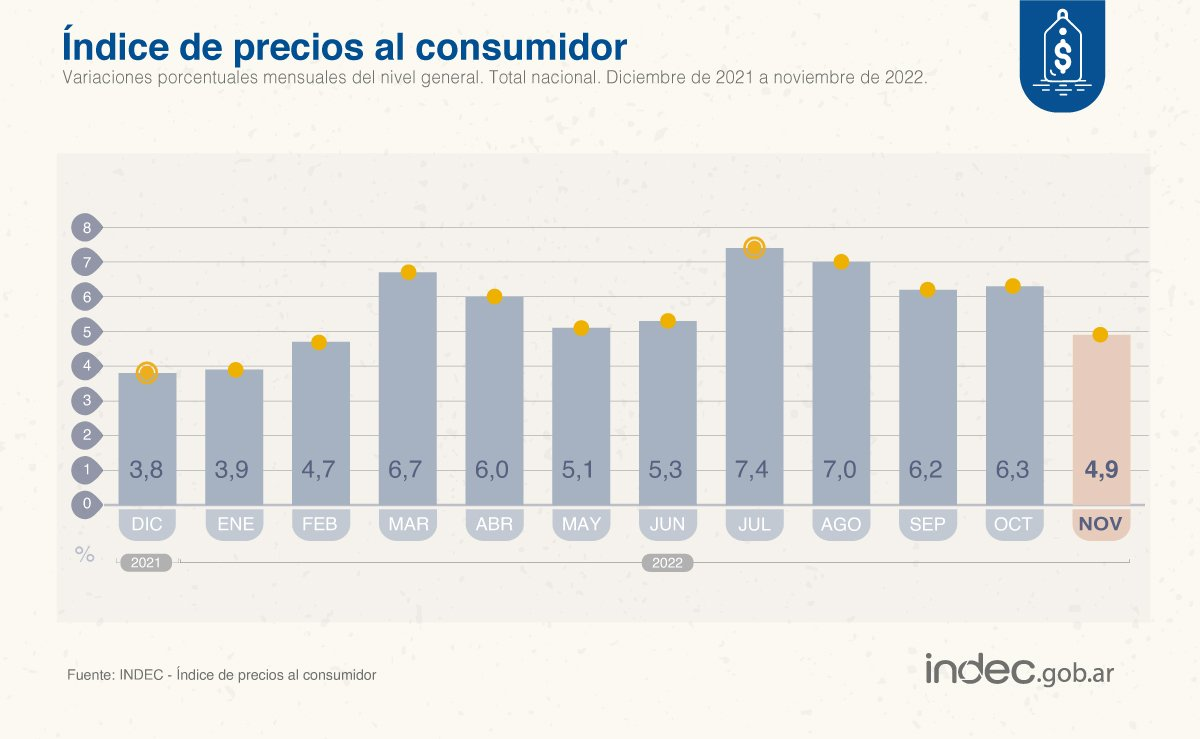

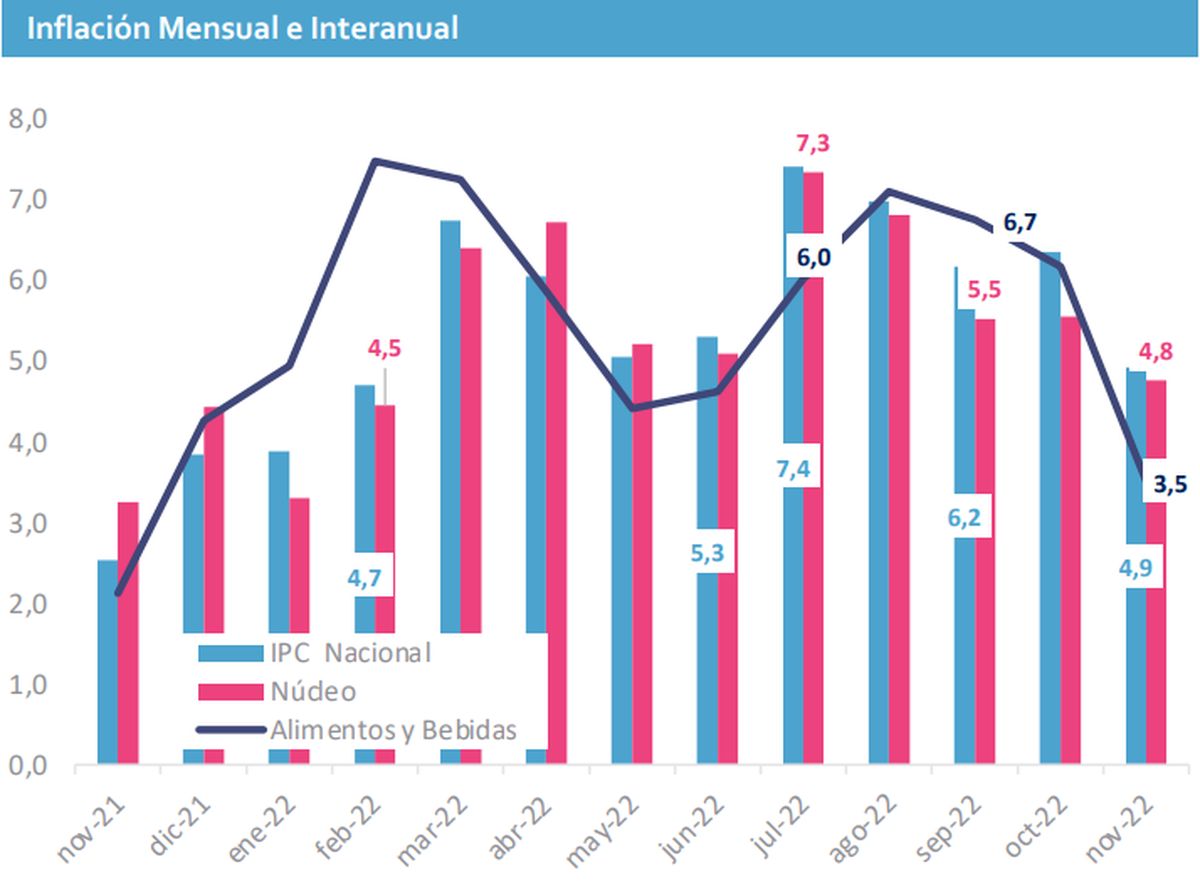

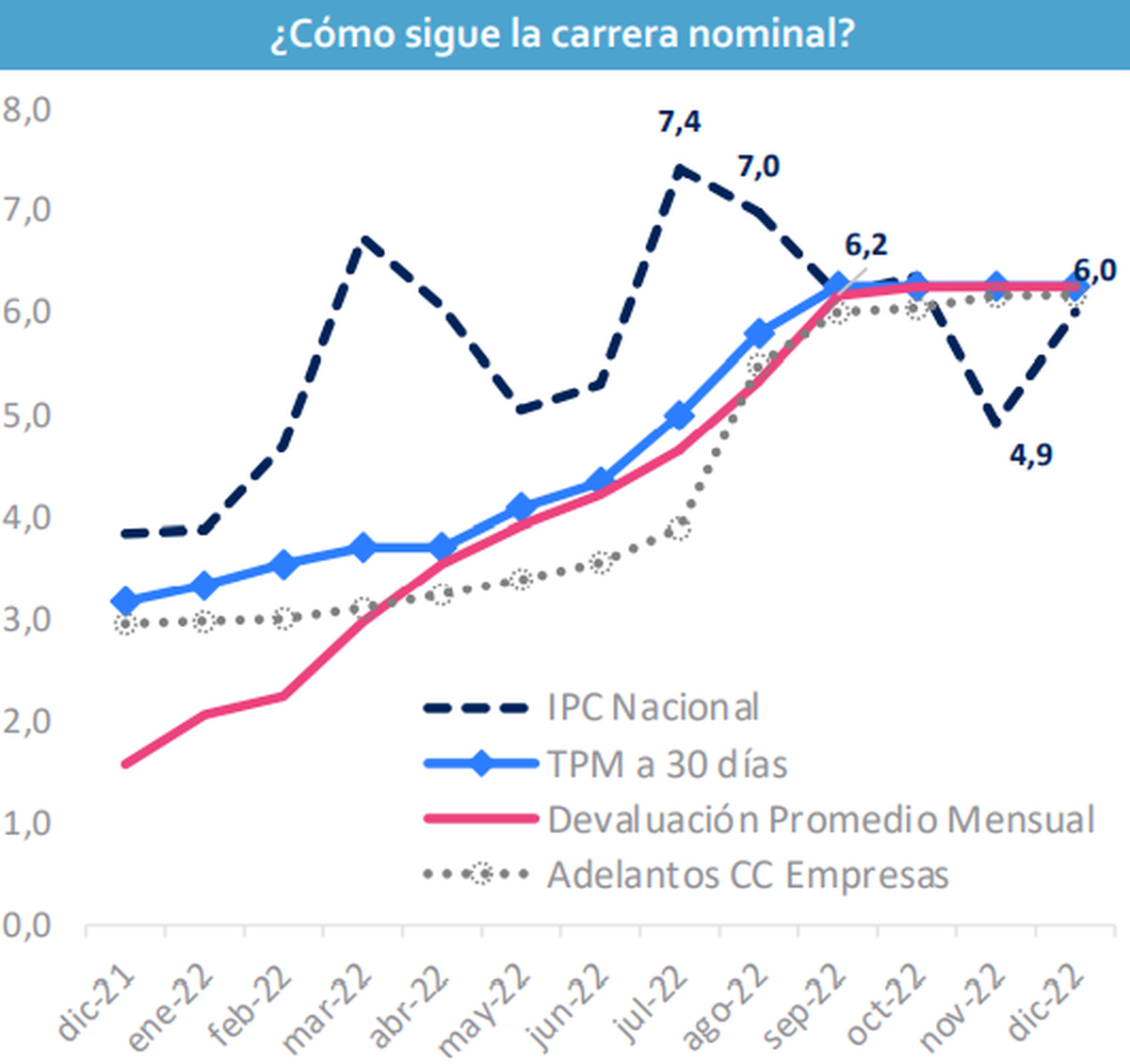

Por el lado de Marangoni & Rodriguez Asociados se destacó el sorprendente número del IPC de noviembre, el cual se ubicó en el 4,9%, muy por debajo de lo esperado y transformándose en la menor variación de precios desde febrero de este año.

Es todo un tema para los estudios de análisis macro económicos tener que explicar por qué motivo no pudieron anticipar ese comportamiento y encima tener que definir si lo creen sostenible o no.

En este sentido, la dinámica observada en el mercado cárnico (con un aumento de apenas 0,9%) ayudo significativamente a la desaceleración de los precios de alimentos y bebidas, así como también al nivel general, ya que en los últimos seis meses se ubicó persistentemente por debajo de la inflación general.

¿Se puede sostener esta dinámica descendente de la inflación?

Desde el informe remarcan:

"Este sendero descendente de la inflación será difícil de sostener hacia adelante, sobre todo si comienza a haber pasturas para alimentar el ganado y la liquidación de stocks comienza a aflojar. Un salto considerable en el precio de la carne, como se dio hacia finales del 2020 podría aportar significativamente a la aceleración del IPC General.

Por otra parte, los acuerdos de precios llevados a adelante por el Ministerio de Economía, con varios segmentos importantes para anclar sus precios al 4% mensual, tienen el desafío (como siempre en estos mecanismos) de ver el impacto a su salida y cual es el grado y velocidad de sinceramiento de los atrasos acumulados debido a los precios fijados."

Más contenido en Urgente24

Qatar 2022: El verdadero ganador de Francia vs. Argentina

Qatar 2022: Psiquis y rendimiento de un jugador

Te puede interesar

No te lo pierdas

CONSPIRACIONES