Vista Energy -petrolera enfocada en Vaca Muerta- sorprendió al mercado con una ganancia neta de US$ 235,3 millones en el 2Q25, frente a los US$ 82,8 millones del trimestre anterior. Sin embargo, tanto Allaria como Criteria coinciden en que ese salto responde en gran medida a una ganancia contable no recurrente de US$ 202,5 millones, producto de la adquisición del 100% de Petronas Argentina, que aportó el 50% del bloque La Amarga Chica en Vaca Muerta. De todos modos, mucho más interesante la evaluación de Criteria que de Allaria.

VACA MUERTA

Petrolera de Vaca Muerta desata una grieta: Criteria la banca y Allaria la ajusta

Una petrolera de Vaca Muerta sorprendió al mercado con una ganancia neta de US$ 235,3 millones en el 2Q25, frente a los US$ 82,8 millones del trimestre anterior.

Producción y exportaciones en máximos

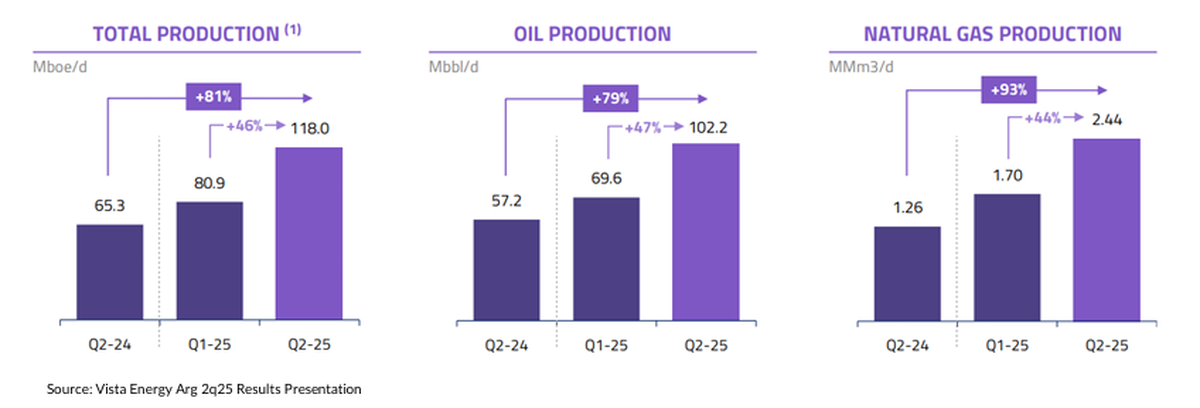

La producción total promedió 118.000 boe/d, un crecimiento interanual del 81%, gracias a la consolidación de La Amarga Chica. Según Criteria, esto representa un salto estructural en el perfil operativo de Vista. Además, el 58% de los ingresos provinieron de exportaciones, aunque todos los volúmenes —incluso los locales— se vendieron a paridad de exportación, un dato clave para la rentabilidad.

En tanto, el EBITDA ajustado alcanzó los US$ 404,5 millones, con un margen de 66%, y en línea con lo esperado por ambas casas.

Seguir leyendo

Allaria pone foco en el flujo de caja y la deuda

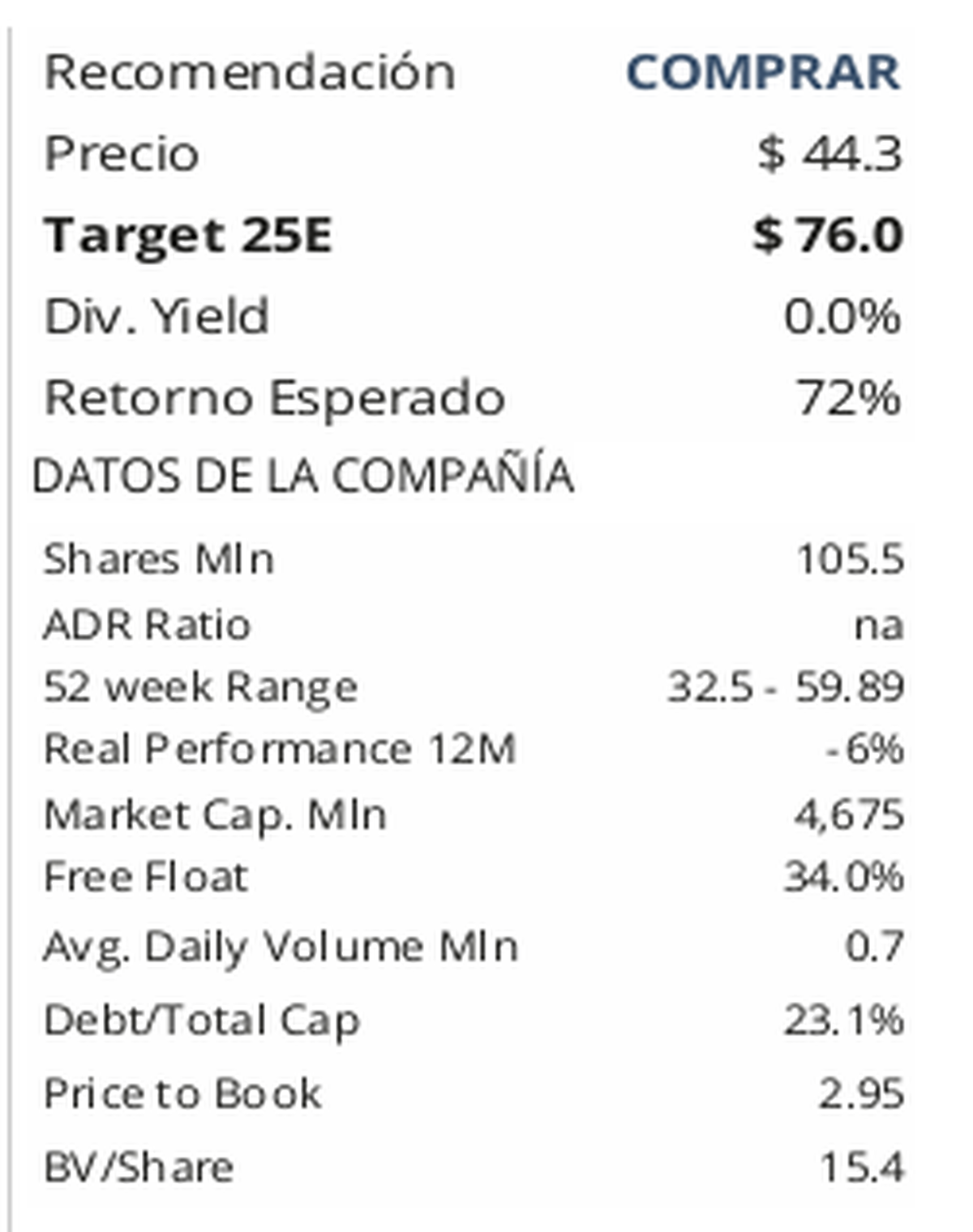

Donde Allaria pone el énfasis es en el deterioro de la generación de caja libre, que fue de -US$ 1.356 millones, acumulando así dos trimestres consecutivos en rojo. El equipo de research liderado por Guido Bizzozero y Santiago Herrera señala que este dato fue “una sorpresa para el mercado”, y derivó en una rebaja del target price de US$ 86 a US$ 76 por acción, aunque mantuvieron la recomendación de "Comprar" por su potencial alcista del 72%.

También advierten que el apalancamiento subió a 1,93x EBITDA, cuando en el primer trimestre era de 0,84x, aunque proyectan que la relación volvería a ubicarse en torno a 1,5x hacia fin de año, bajando por debajo de 1x en 2027.

Criteria apuesta a largo plazo

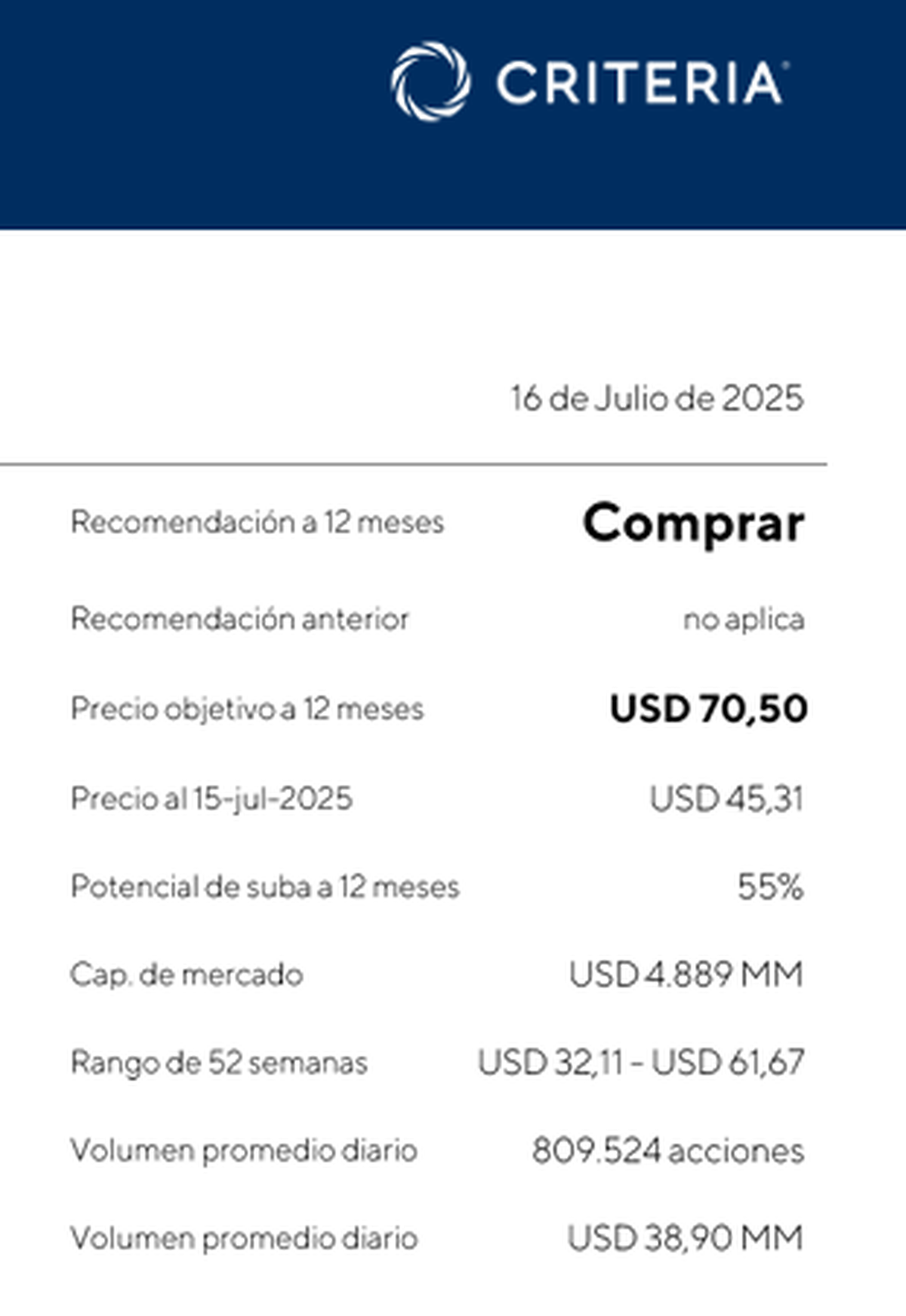

En contraposición, Criteria adopta un tono más optimista. Considera que el trimestre marca un nuevo piso operativo, resaltando que “la compañía logró escalar su producción con eficiencia” y que el flujo negativo responde a una etapa puntual de expansión. Para Criteria, Vista está fortaleciendo su perfil financiero y operativo, con foco en capturar valor en Vaca Muerta a través de activos core y proyectos de evacuación como el VMOS.

Además, valora positivamente las sinergias obtenidas con Petronas: aumento de inventario de pozos, reducción de costos por eliminación del trucking, y nuevas capacidades de midstream. La firma destaca que Vista ahora posee capacidad de evacuación por 144.000 bbl/d y proyección de hasta 231.000 bbl/d hacia 2027.

Entonces

Tanto Allaria como Criteria reconocen que Vista logró un salto relevante en escala y eficiencia. Sin embargo, la interpretación del corto plazo difiere: mientras Allaria prefiere moderar expectativas y exige pruebas concretas en generación de caja, Criteria válida el rumbo actual como parte de una etapa de transición hacia una compañía de mayor porte.

El inversor que evalúa entrar en Vista se encuentra ante un dilema clásico: apostar a la escala y potencial de largo plazo, o exigir resultados financieros inmediatos.

Por ahora, el mercado no duda y le concede crédito: el ADR recuperó terreno tras el balance y los fundamentals de mediano plazo siguen sólidos.

Más noticias en Urgente24

Con la salud de Oliveras en la mira, avanza la reforma constitucional en Santa Fe

Científicos descubrieron cómo reactivar el crecimiento del cabello para siempre

Vagina saludable: ¿Mi flujo vaginal es normal o debería preocuparme?

Te puede interesar

No te lo pierdas

CONSPIRACIONES