En octubre, más de 100.000 cheques fueron rechazados por fondos insuficientes.

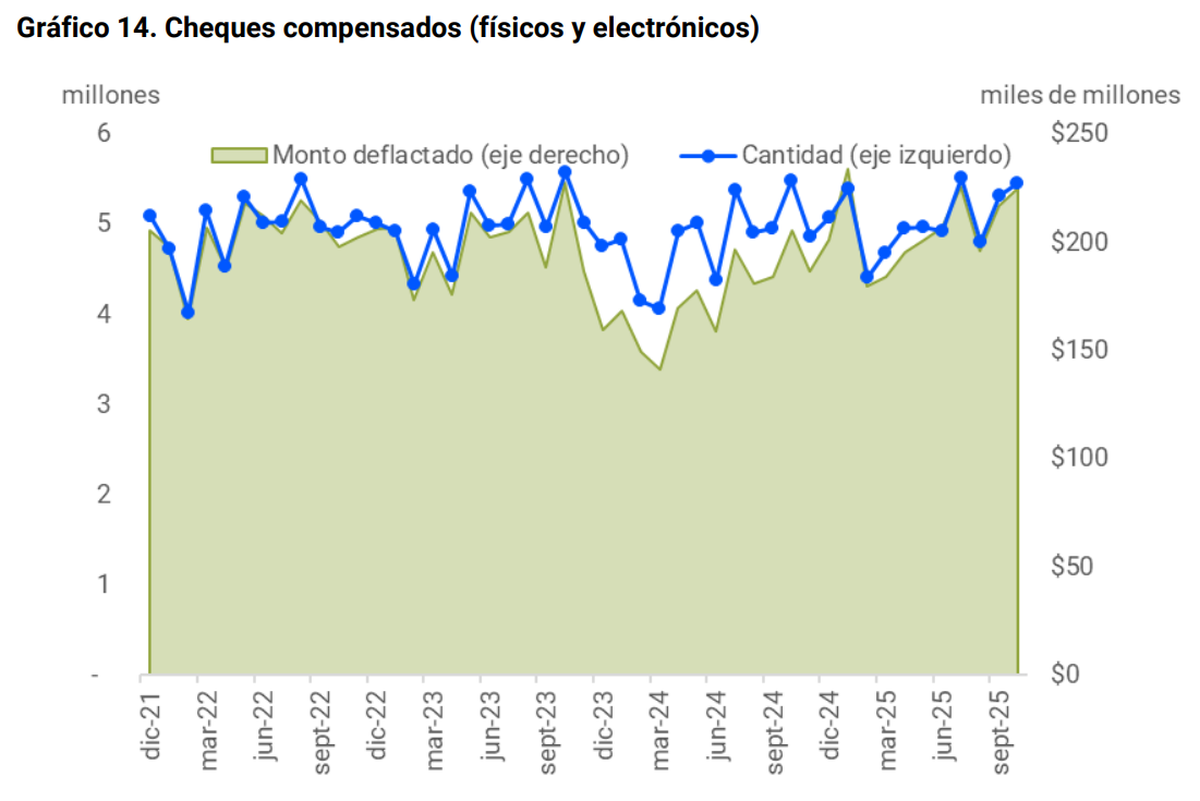

El dato rompe la estacionalidad habitual del instrumento, sobre todo porque el total de cheques compensados se mantuvo estable, con 5,5 millones procesados entre físicos y electrónicos.

Seguir leyendo

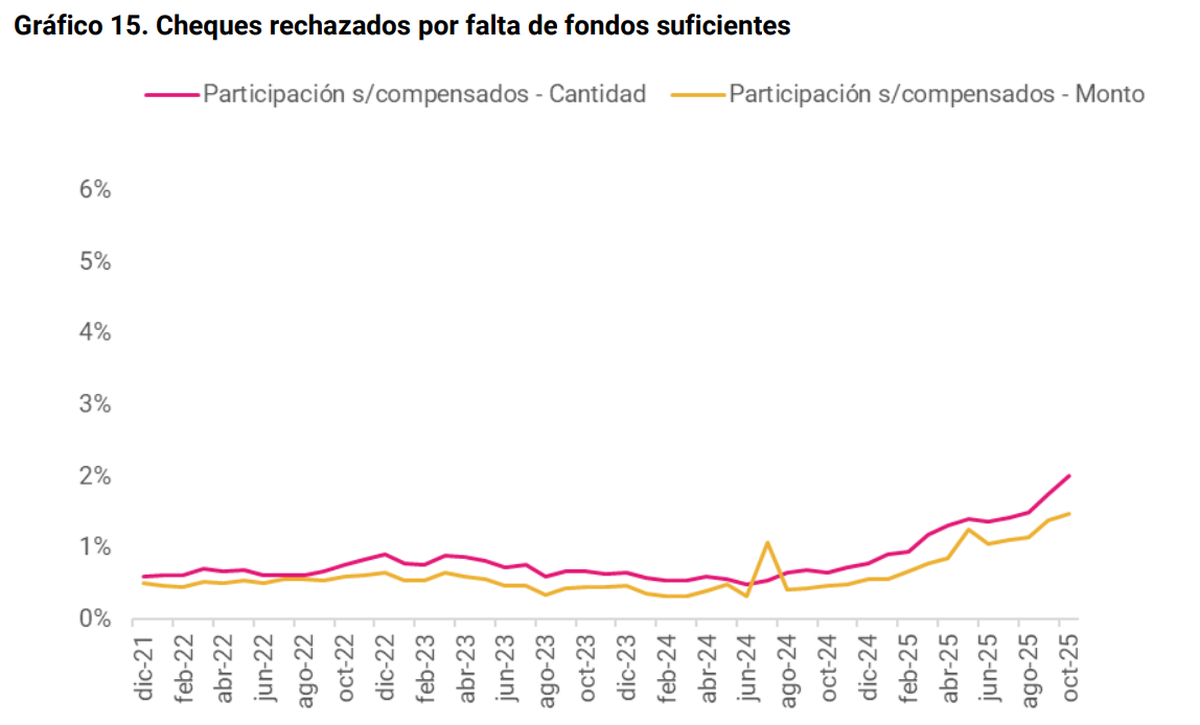

El incremento del indicador de rechazos hasta el 2% en cantidades y 1,5% en montos no solo lo vuelve estadísticamente relevante, habilita una lectura más profunda, porque la suba se da aún con un sistema más digitalizado, más rápido y con menor margen para errores operativos.

No se explica solo por estacionalidad

El informe del BCRA no avanza sobre causas, pero el comportamiento del sistema de pagos deja pistas. La dinámica observada en los últimos meses muestra una economía que mueve volúmenes similares, pero con más tensiones financieras en comercios, pymes y proveedores.

El avance del cheque electrónico, que aportó 3,2 millones de operaciones en octubre, no impidió que creciera la morosidad.

Esa combinación explica por qué el salto de rechazos resulta tan llamativo, en donde, se triplicó la cantidad de cheques devueltos aun cuando la base operada no cambió. El fenómeno, en lugar de ser una distorsión puntual, parece responder a una mayor fragilidad en la cadena comercial.

El contexto condiciona el flujo de pagos

El mes analizado se caracterizó por una operatoria estable en otros instrumentos del sistema:

- Las transferencias inmediatas “push” en pesos sumaron 690,3 millones de operaciones, con un avance del 24,7% interanual.

- Los pagos con QR interoperable llegaron a 77,5 millones solo en octubre.

- Las tarjetas de crédito volvieron a superar a las de débito, con 175,4 millones de pagos.

Este entorno muestra que la actividad transaccional se mantuvo firme, aun con tensiones financieras. Por eso mismo, la suba del rechazo de cheques luce más relacionada a problemas de caja, financiamiento y estiramiento de plazos de pago, que a una caída de actividad.

Qué muestran los gráficos del Banco Central

El capítulo de cheques del informe oficial es contundente:

-

Gráfico 15: el porcentaje de rechazos viene en ascenso desde mediados de 2024 y en octubre marca su mayor nivel del año.

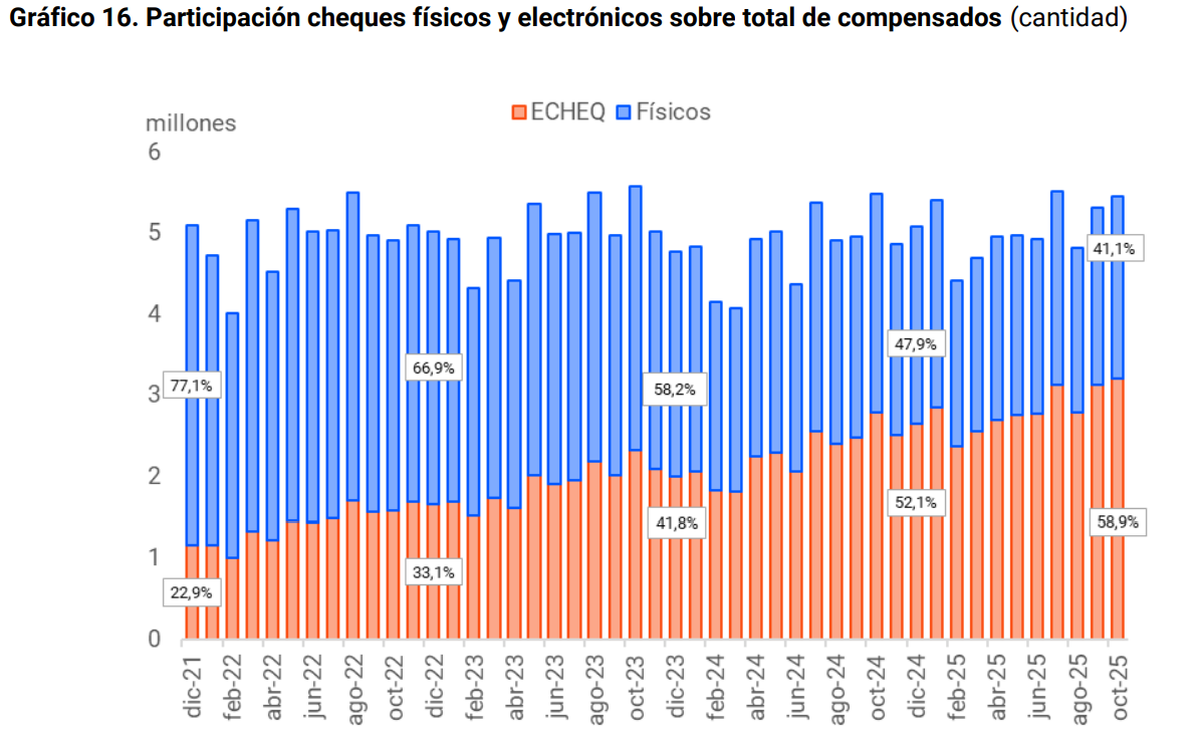

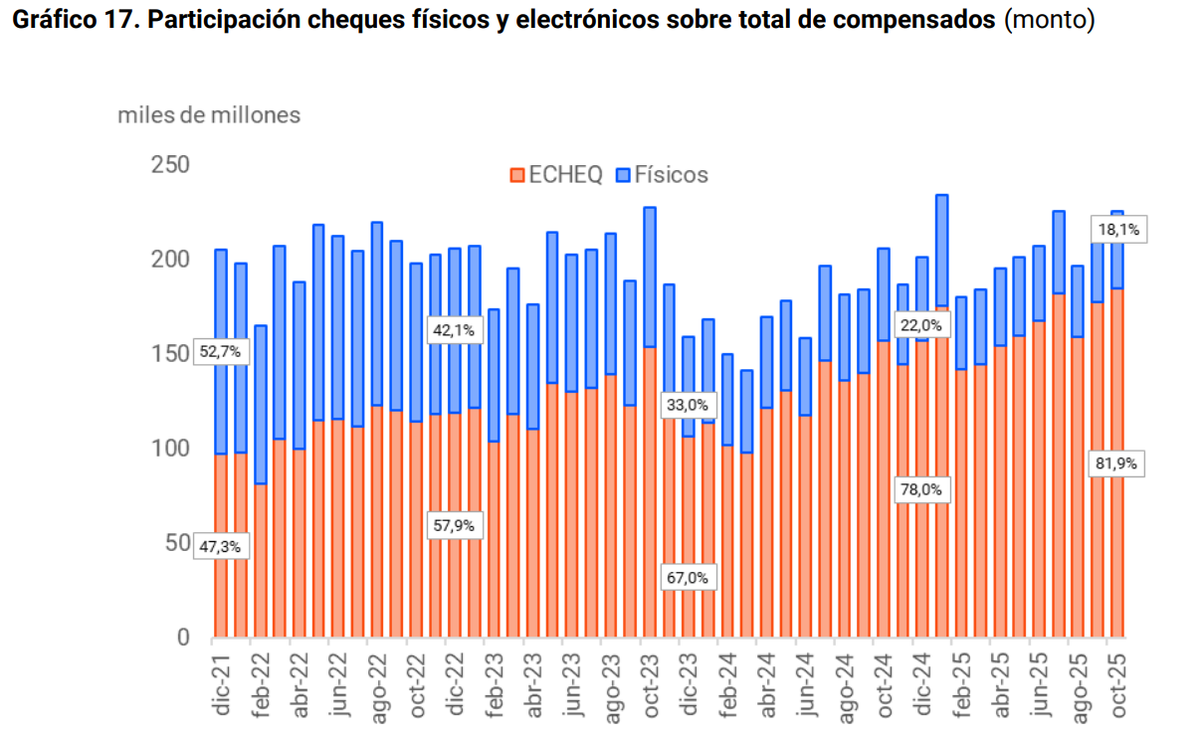

Gráfico 16 y 17: el ECHEQ continúa ganando participación tanto en cantidades como en montos, desplazando al cheque físico.

Gráfico 14: los volúmenes compensados muestran variaciones marginales, sin saltos bruscos que expliquen el aumento de rechazos.

Un mercado más rápido, pero no más líquido

Los últimos años consolidaron al ECHEQ como el instrumento dominante:

- 58,9% de los cheques compensados ya son electrónicos.

- 81,9% de los montos se cursan por esta vía.

Este avance redujo errores y permitió un clearing más ágil, pero también dejó expuestas tensiones que antes podían disimularse con demoras o reprogramaciones presenciales.

El cheque electrónico acorta los tiempos entre que un pago se cursa y se presenta a compensación. Si la empresa no tiene fondos, el rechazo ocurre de manera prácticamente instantánea. Por eso, la digitalización también visibiliza más rápido los problemas de solvencia.

Por qué la dinámica puede profundizarse

Los especialistas del sistema de pagos suelen observar el rechazo de cheques como uno de los termómetros más sensibles de la economía real. Cuando la tasa se dispara:

- Se encarece el financiamiento comercial

- Se endurecen los plazos

- Aumentan las exigencias de garantías

- Se frena la cadena de pagos entre empresas

Con una tasa de rechazo que se triplicó y un nivel absoluto que supera los 100 mil documentos devueltos, el segmento entra en una zona que obliga a monitoreo estricto.

Un efecto que golpea especialmente a las pymes

Para miles de pequeñas y medianas empresas, el cheque de pago diferido —hoy casi totalmente electrónico— sigue siendo una herramienta de financiamiento. En muchos rubros, representa la columna vertebral del capital de trabajo.

Un aumento del 200% en rechazos implica:

- Mayores costos de descuento

- Más restricciones para quienes dependen del cheque como medio de cobro

- Menor previsibilidad en flujos mensuales

- Mayor exposición a cadenazos de impagos

Aunque el BCRA no señala causas, la lectura del mercado es que las tensiones financieras se acumulan, más aún cuando el crédito productivo en términos reales continúa deprimido y las tasas del sistema siguen altas.

Una señal de alerta

El salto a más de 108 mil cheques rechazados impacta en toda la cadena de valor y anticipa un cierre de año con mayor fricción financiera.

Si el estrés continúa, la morosidad de cheques podría convertirse en uno de los principales desafíos del segmento PYME durante 2026, especialmente si no mejora el acceso al crédito.

El dato no sorprende a quienes siguen de cerca la microfinanza local, pero sí confirma una realidad incómoda, en donde, la cadena de pagos está bajo presión y el problema está lejos de haber tocado techo.

Otras noticias en Urgente24:

Chau Shein: la plataforma ultra barata que llega a Argentina con grandes descuentos

Telefe ya empezó con las malas decisiones: Las conductoras que fichó y la gente detesta

Próximos al despegue: Los F-16 de Argentina parten desde Dinamarca atados a la agenda de Milei

River se le plantó a la AFA y dejó en offside a Chiqui Tapia

Te puede interesar

No te lo pierdas

CONSPIRACIONES