A casi dos semanas de la asunción de Javier Milei en la Casa Rosada, la política económica va tomando forma. Y es que este lunes 18/12, el Banco Central de la República Argentina (BCRA) comunicó que suspenderá la realización de subastas de Letras de Liquidez (Leliqs) a 28 días. En consecuencia, las operaciones de Pases (a 1 día) se consolidarán como el "principal mecanismo de absorción de excedentes monetarios" en la economía. A partir de este martes, se implementó un cambio en la estrategia de retiro de pesos excedentes del mercado por parte de la entidad financiera.

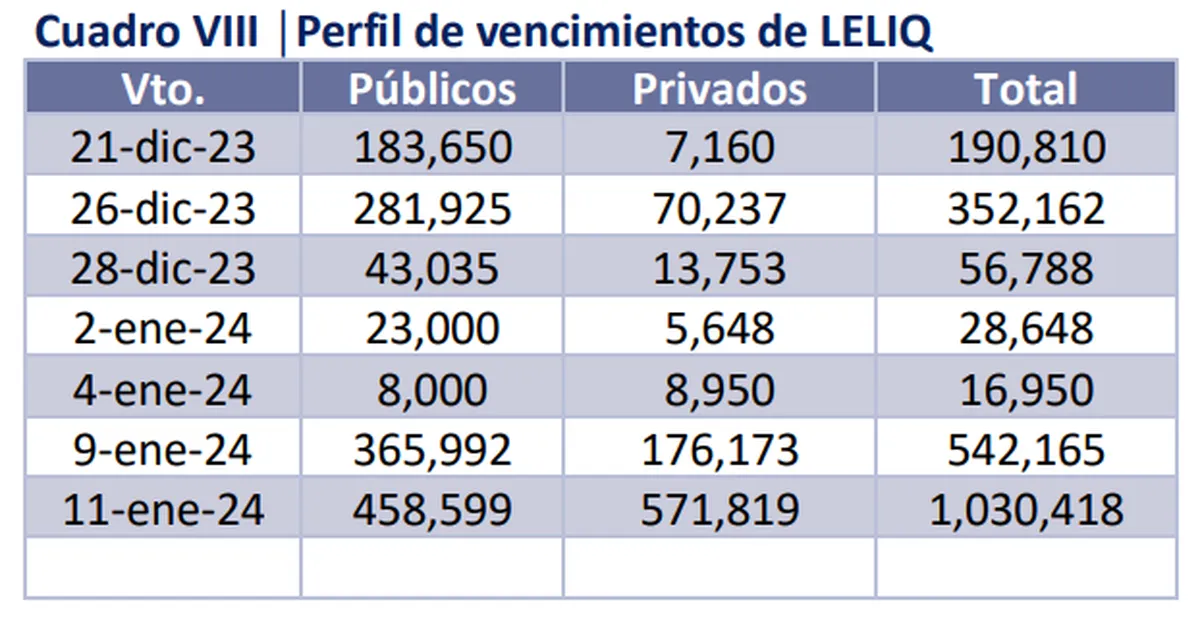

VENCIMIENTO 11/01

BCRA y Leliqs: Una bomba menos que da motivos para celebrar

Si hay algo que se pueda festejar esta navidad desde el ámbito económico, es el fin Letras de Liquidez (Leliqs) por parte del BCRA.

Banco Central de la República Argentina (BCRA)

Al respecto, Leandro Ziccarelli, releva el siguiente cuadro destacando que: "El 11/01/24 a eso de las 15hs (las Leliqs), desaparecerán."

Seguir leyendo

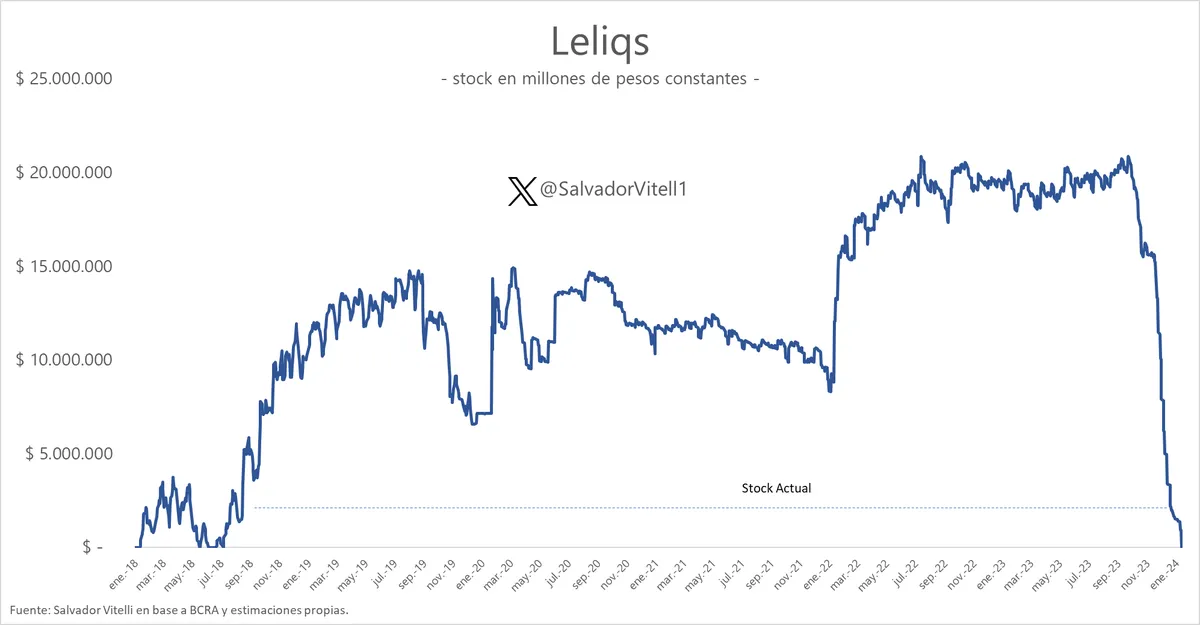

Por su parte, el analista Salvador Vitelli, comentaba: "Este es el stock proyectado hasta el 11/1/24, día del último vencimiento donde, según lo establecido por BCRA no se renovarán estos instrumentos."

Desde GMA Capital destacaban que para cambiar la deuda del BCRA por plata del Tesoro, esta semana en la primera subasta de la era Caputo, ministro de economía, se ofrecieron dos instrumentos, CER y un papel con tasa fija que vence en 27 días (S18E4). Todos los inversores estaban esperando un retorno atractivo sobre ese último título, pero pegó un cambio inesperado: la tasa de corte fue solo del 8,66% TEM o 104% TNA, mucho menos de lo que se esperaba, y:

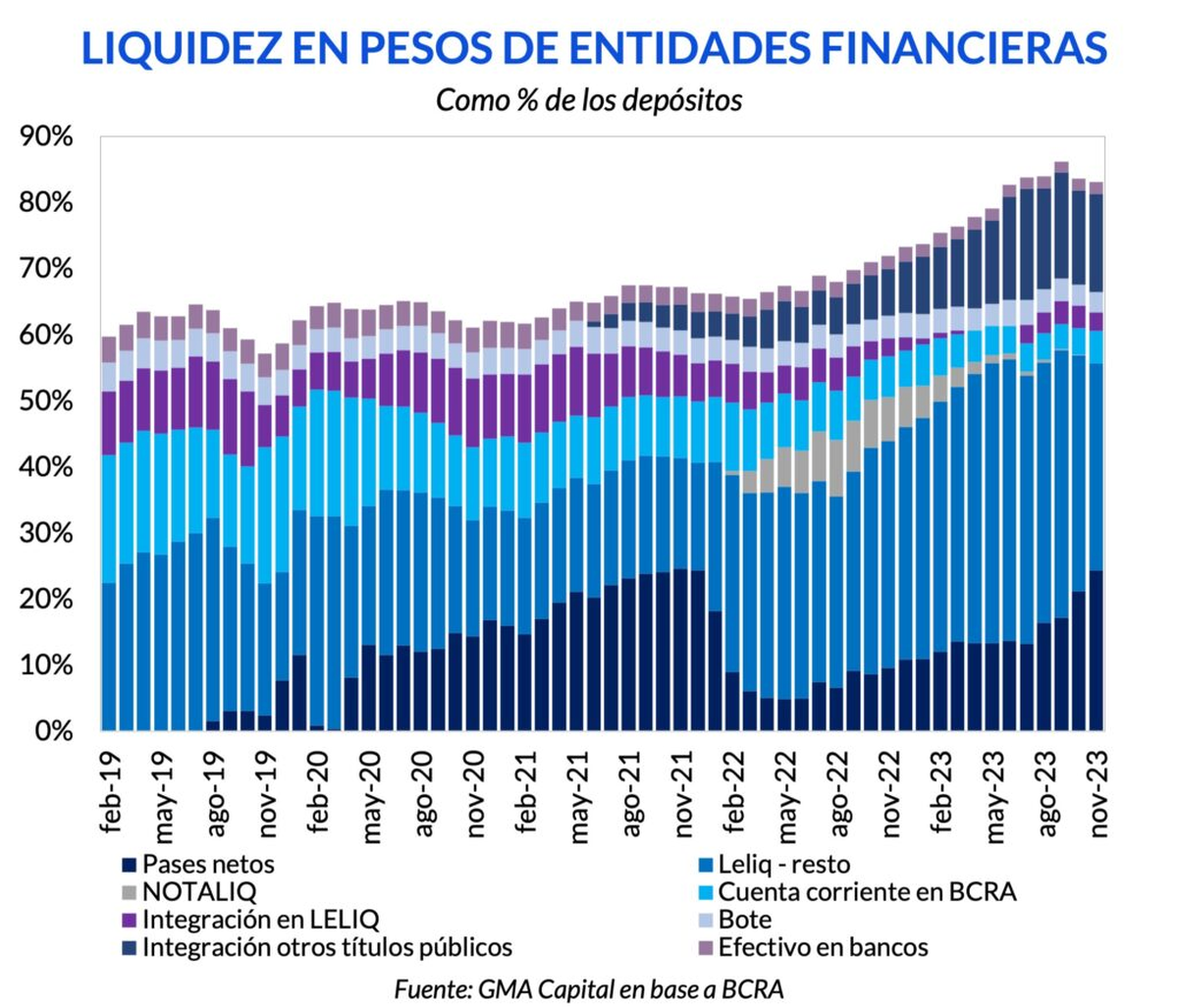

Además, aflojaron las reglas sobre cómo se juntan los encajes con bonos públicos, y ahora no hace falta que esos bonos tengan un plazo mínimo de 90 días.

Mejor balance para el BCRA

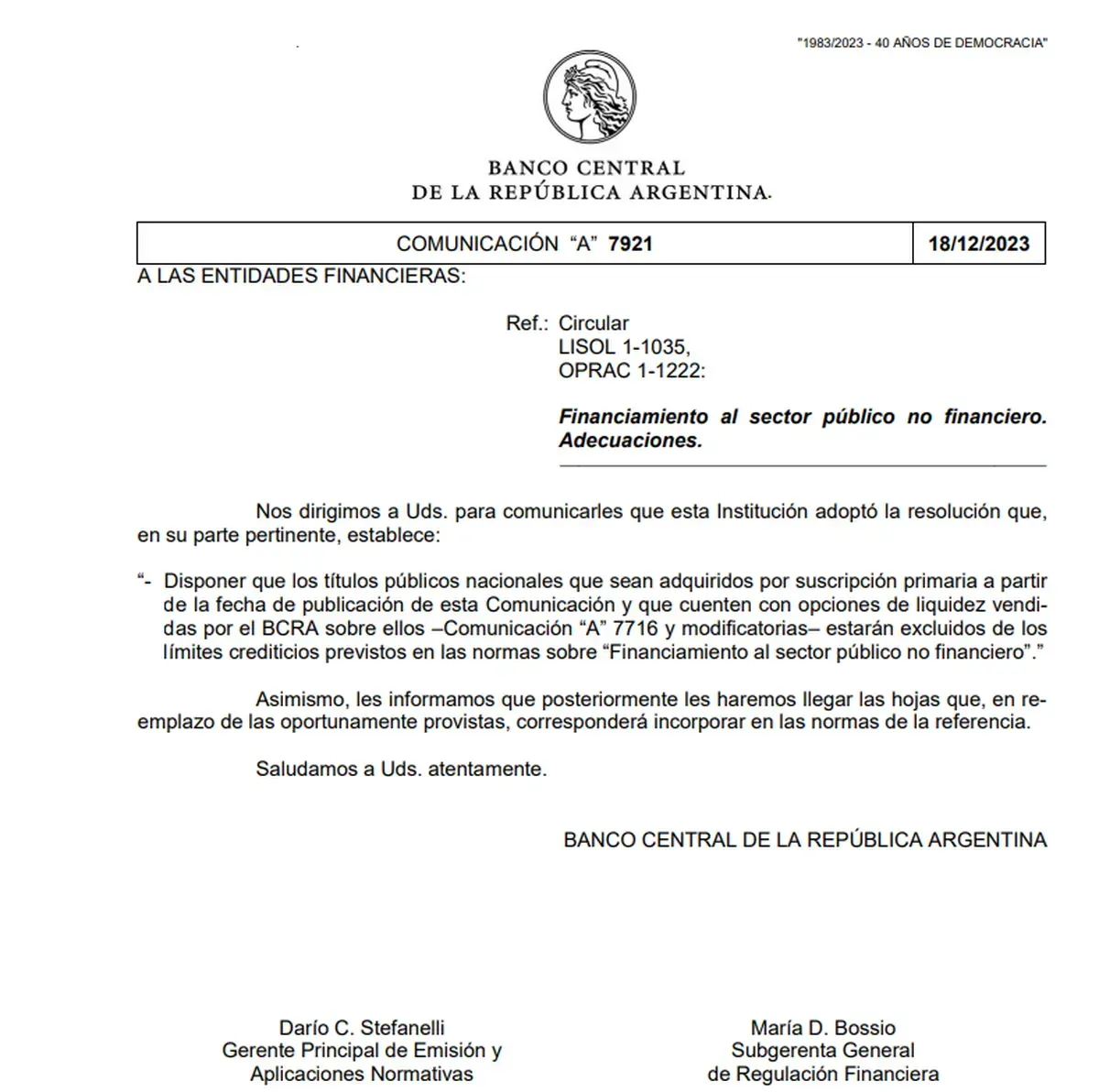

Tal como informó Urgente24 en: La estrategia del BCRA para darle su deuda al Tesoro, el Banco Central (BCRA) anunció una ampliación en el límite que regía para que los bancos adquirieran títulos públicos mediante licitación. A partir de hoy, los instrumentos de deuda que cuenten con opciones de liquidez vendidas por el BCRA, según lo establecido en la Comunicación “A” 7716 y sus modificaciones, quedarán excluidos de los límites crediticios previstos en las normas sobre "Financiamiento al sector público no financiero".

Todo este aumento en la recaudación que tendrá ahora el Tesoro se va a utilizar para pagar los Adelantos Transitorios (ATs) del BCRA. Es por esto mismo que se dice que "se pasa la deuda". Con la cancelación de estos Adelantos Transitorios -"préstamos"- del BCRA, el Tesoro devolverá ese dinero (incrementará su nivel de deuda por mayor cantidad de bonos) y el BCRA mejorará su balance.

En conversaciones con ámbito, Christian Buteler, analista financiero, señalo que: "Lo que está haciendo el BCRA con esta medida es habilitar a los bancos a tener más bonos en cartera que lo que les permitía hasta ahora, sobre todo en los que respecta a los que se compran en emisión primaria. Esto lo hace para preparar la cancha para que las entidades puedan comprar los bonos que va a licitar próximamente el Tesoro y que puedan pasar de Leliqs a esos instrumentos"

Doble filo

Más allá de todo esto, desde GMA Capital advierten que la baja de la tasa de interés, en vista de la inflación que se espera en los próximos meses, parece tener como objetivo principal reducir el peso de las deudas en pesos del BCRA. En realidad, supongamos que esa tasa se mantiene fija en los próximos 3 meses, con una inflación del 25% en diciembre, otro 25% en enero y un 15% en febrero. En ese caso, el valor real de las deudas remuneradas podría disminuir en un 30%, simplemente porque el valor de los pesos crecerá a un ritmo más lento que los precios.

De esta manera, la viabilidad de este enfoque de política fiscal ajustada y política monetaria flexible depende cada vez más de la efectividad de las medidas fiscales. Es decir, la única referencia confiable es el cumplimiento de los objetivos establecidos para lograr el equilibrio financiero en el primer año de gobierno. Dado que es un proceso que lleva tiempo, la persistencia del control de cambios contribuye a frenar la presión.

En consecuencia, cualquier desviación respecto al objetivo fiscal podría generar fuertes consecuencias en las variables financieras. Mientras la confianza en esa senda se mantenga y siga vigente el control de cambios, la estrategia monetaria, arriesgada en nuestra opinión, consiste en acelerar la reducción del peso de las deudas del BCRA lo máximo posible, minimizando los impactos nominales.

Más contenido en Urgente24

Nikolai Patrushev, asesino de Yevgeny Prigozhin

2 tenedores libres en Puerto Madero para celebrar Navidad

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES