En definitiva, la Argentina exhibe y celebra la frivolidad pero se niega a abordar lo verdadero y profundo.

De acuerdo con la cláusula transitoria 6ta. de la Constitución Nacional vigente, la nueva legislación debía estar promulgada antes del final de 1996, de modo tal que el retraso actual es significativo: 26 años. Y a nadie parece importarle, hasta que ocurren incidentes graves que ponen en riesgo el Sistema por completo.

En octubre de 2003, ya con Néstor Kirchner en el gobierno, y con necesidad de legitimarse, ya que fue Presidente habiendo perdido la 1ra. vuelta, se puso en funcionamiento una comisión nacional para el diseño del nuevo régimen (decreto Nº 872/2003), derribado apenas Kirchner consideró que ya tenía suficiente poder.

Néstor Kirchner y Alberto Fernández.

La historia

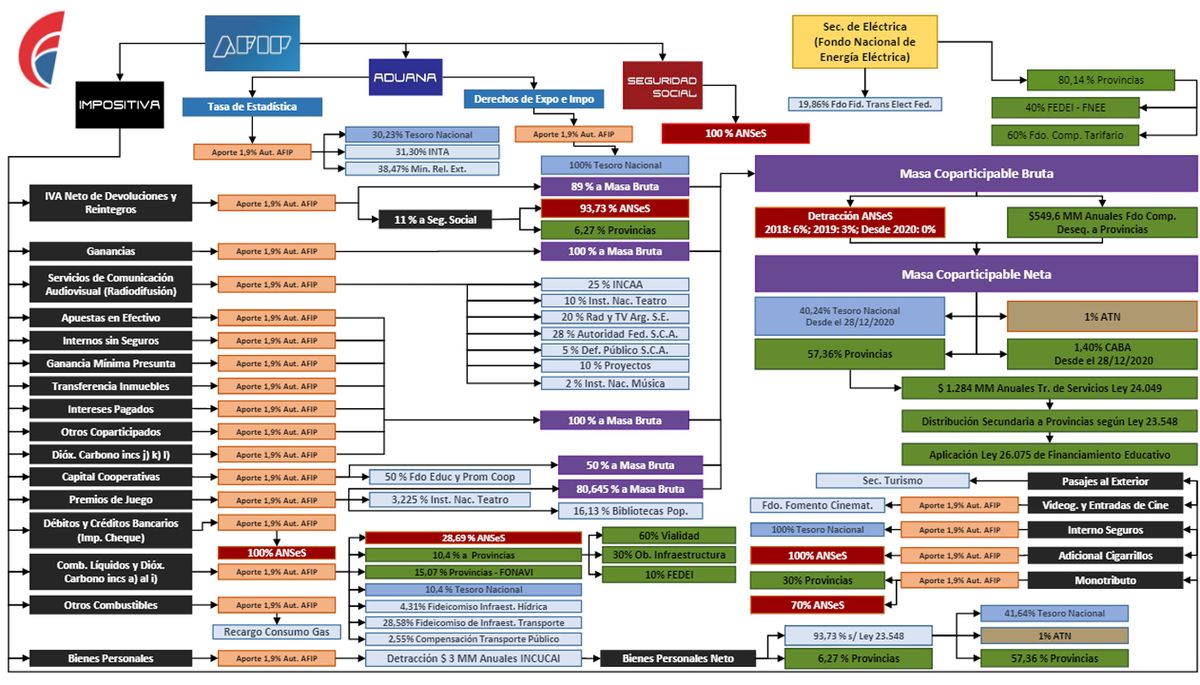

La coparticipación federal de impuestos nació por la superposición de sistemas impositivos, una irregularidad que no fue corregida ni siquiera cuando, luego, sí hubo una legislación transitoria de coparticipación.

El artículo 45 de la Ley Nº 11.821 del Presupuesto de 1934 estableció “facúltase al Poder Ejecutivo a concertar con los gobiernos de provincias las normas necesarias para la unificación y distribución de los impuestos internos al consumo y a las transacciones y al reparto del de los réditos debiendo elevar su conclusiones al Congreso antes del 30 de mayo de 1934. Anticipándose a los convenios previstos en el gobierno nacional hará adelanto a las provincias no comprendidas en la 11.721 (Pulte recordó que se trataba de 7 provincias a las cuales se habían otorgado subsidios) a cuenta de lo que a estas pueda corresponder en el reparto del producido del impuesto a los réditos y en la unificación y redistribución de los impuestos internos al consumo y a las transacciones disponiendo a tal fin de una suma que no exceda de los $15.000.000 a cuyo efecto podrá hacer las operaciones financieras que fueran necesarias para arbitrar los fondos."

Esto ocurrió durante la presidencia de Agustín Pedro Justo. Sus ministros de Hacienda fueron Alberto Hueyo y luego Federico Pinedo, un intervencionista que no sólo creó la Junta Nacional de Granos y la Junta Nacional de Carnes sino que tuvo la mala idea de contratar al inglés Otto Niemeyer para crear el Banco Central de la República Argentina.

Sin embargo, la primera acotación posible de parte de Urgente24 es que un gobierno cívico-militar acusado de fraude electoral (y proscripción de la candidatura de Marcelo T. de Alvear), le concedió a la Argentina una legislación que benefició a la democracia representativa posterior pero los gobiernos supuestamente 'populares' han fracasado en consolidarla.

Agustín P. Justo: En 1934 aprobó la coparticipación federal para resolver problemas de superposición de tributos. Quería ordenar. Los demócratas posteriores han desordenado.

La CSJN

En aquel 1934 se decidió:

"A los fines de la distribución de esa suma al Poder Ejecutivo tendrá en cuenta la población de las provincias, la recaudación en cada una de ellas por concepto de impuesto a las transacciones y a los réditos y el monto de la recaudación de los presupuestos provinciales. Estos adelantos no serán inferiores al 50% de lo recaudado por cada provincia por concepto de impuestos a las transacciones percibidas en ellas. Las provincias mencionadas harán la inversión de dichos fondos en el orden siguiente: pago de los sueldos a los maestros, jornales, empleados, obras públicas, y demás gastos de administración.”

Había un matete tributario derivado del impuesto de emergencia (prorrogado) a las rentas, o réditos; y la unificación de los impuestos internos nacionales al consumo.

Pulte recordó que la participación de las provincias implicaba pues su aceptación del régimen de unificación sin limitaciones ni reservas.

La Corte Suprema de Justicia de la Nación, organismo constitucional encargado en la aplicación del sistema federal fue facultada expresamente para disponer medidas precautorias urgentes de suspensión de las leyes locales que implicaran alteración de lo pactado. La ley se pactó por 20 años prorrogables por 10 más.

El dato no es baladí: la Corte Suprema de Justicia de la Nación es el organismo constitucional encargado de la aplicación del sistema federal. ¿Desde dónde los gobernadores pueden recusar a los integrantes de la CSJN?

Es grave el desconocimiento de las leyes y normas de parte de los gobernadores, representantes institucionales, aparentemente, del absurdo relativismo que devora a la Civilización contemporánea.

Alberto Fernández se reúne con gobernadores tras el fallo de la Corte que benefició a la CABA. Una clase de Derecho Constitucional no estaría mal para todos ellos.

NA

Otra historia

En enero de 1935, la Ley Nº 12.143 creó un Impuesto Nacional a las Ventas “en forma que incida sobre una sola de las etapas de que es objeto la negociación de cada mercadería”: un impuesto indirecto que obligó a un sistema de coparticipación, el 82,5% a la Nación, y el resto a la Municipalidad de la Ciudad de Buenos Aires y a las Provincias, que por entonces eran 14.

No era una Ciudad Autónoma pero de todos modos ya participaba de la coparticipación porque el concepto fundacional era la distribución de un tributo.

Al prorrogarse, pocos días más tarde, por la Ley Nº 12.147 el Impuesto a los Réditos hasta 1944, se siguió con una distribución primaria entre Nación y Provincias –y otra secundaria entre estas según pautas para distribuir entre las 14 provincias- modelo que ha sido continuado hasta hoy.

El porcentaje de la Nación se fue achicando a medida que los antiguos territorios nacionales se convertían en nuevas provincias.

La Ley Nº 20.221(a la que refiere el decreto-ley Nº 1.451 de 1979, durante el llamado 'Proceso de Reorganización Nacional') estableció que desde el 01/01/1973 y hasta el 31/12/1980 la recaudación de los impuestos nacionales a los réditos, ganancias eventuales, tierras aptas para la explotación agropecuaria, regularización patrimonial, posición neta de divisas, parque automotor, venta de valores inmobiliarios internos, adicional a los lubricantes y sustitutivos de gravamen a la transmisión gratuita de bienes, sería

- 48,5% a la Nación,

- 48,5% a las provincias adheridas y

- 3% como aporte a un Fondo de Desarrollo Regional.

Hasta ahora, la democracia no ha podido mejorar lo que hizo el gobierno de Jorge Rafael Videla, con José Alfredo Martínez de Hoz como ministro de Economía, Juan Alemann como secretario de Hacienda, y la CAL (Comisión de Asesoramiento Legislativo, remedo de un Congreso). Es una frustración gigante porque se supone que una democracia representativa debería superar los desacuerdos que ponen en crisis la representatividad.

Lo que ha ocurrido en las últimas décadas es que muchas provincias tienen un porcentaje muy alto de sus recursos provenientes de impuestos nacionales en comparación con lo que aportan. Y esto es determinante de una tendencia a gastar más y mal y también a proteger la evasión dentro de una jurisdicción. El desacuerdo proviene de que todos los protagonistas del desatino temen perder algo y reclaman más de lo que perciben, y la Nación tampoco puede ceder en forma ilimitada. Un escenario de 'ganadores' y 'perdedores' es imposible de explicar para cada protagonista porque todo se politiza y se interpreta de una manera pequeña. Lo que ha ocurrido en las últimas décadas es que muchas provincias tienen un porcentaje muy alto de sus recursos provenientes de impuestos nacionales en comparación con lo que aportan. Y esto es determinante de una tendencia a gastar más y mal y también a proteger la evasión dentro de una jurisdicción. El desacuerdo proviene de que todos los protagonistas del desatino temen perder algo y reclaman más de lo que perciben, y la Nación tampoco puede ceder en forma ilimitada. Un escenario de 'ganadores' y 'perdedores' es imposible de explicar para cada protagonista porque todo se politiza y se interpreta de una manera pequeña.

El individuo es más importante que la sociedad, y el fragmento es más importante que el todo: esto es parte de la crisis cultural de la Argentina.

El problema adicional es que, entonces, persisten subsidios y tributos distorsivos que le quitan competitividad a la economía argentina, y todo esto termina siendo un gran obstáculo a la mejora genuina de la recaudación.

Para evitar esta clase de distorsiones de funcionamiento, la constitución prevé un "organismo fiscal federal" encargado del contralor de la ejecución de las normas operativas contenidas en el art. 75 inciso segundo.

- La reforma constitucional le dio entidad constitucional a la coparticipación federal de impuestos pero fracasó en derivar su conformación al Congreso sin alguna forma de penalización al Legislativo en caso de incumplimiento.

- La reforma constitucional fracasó al conceder como única pauta asegurar la representación provincial y de la Ciudad de Buenos Aires, postergando el problema de fondo, consistente en generar un sistema interno de corrección de defectos de implementación.

Es lamentable pero la democracia representativa no ha logrado aún mejorar la coparticipación federal de Jorge Rafael Videla y José Alfredo Martínez de Hoz.

El 'modelo Solanet'

En la Argentina e ha ido incrementando el gasto público en todos los niveles de gobierno. Y ese gasto es insostenible: no hay posibilidades de cubrir con impuestos genuinos un gasto del 45% del PBI. Hay que hacer algo.

El aporte más audaz e interesante sobre la coparticipación lo hizo Manuel Solanet desde la Fundación Libertad y Progreso, a partir de reconocer todas las limitaciones preexistentes. Sin embargo, quizás por la Solanet y la Fundación son de ideas liberales, las fuerzas 'populares' ni siquiera aceptaron debatir la utilidad de las ideas (que no se matan, vale la pena recordarlo).

Hasta ahora no fue debatido en forma legislativa pero, ante el incumplimiento general, sería la única forma de dar un salto de calidad no sólo institucional sino también recaudatorio.

Manuel Solanet reconoció la imposibilidad de mejorar la distribución de los recursos sin modificar el sistema de recaudación y reparto verticalista por uno más horizontal.

En la crisis presente chocan la decisión arbitraria de la Nación para especular políticamente castigando al bastión opositor CABA y beneficiar a su bunker electoral (GBA), no permitiendo a la Ciudad reprogramar sus gastos. Sin duda, un ejercicio de centralismo abusivo de parte de quien se ufana de ser Presidente federalista, y comete su abuso aprovechando las posibilidades que tiene la Nación de modificar por decreto los coeficientes de distribución secundaria de la Coparticipación Federal.

Solanet propuso algo muy federal: devolverles a las provincias potestades tributarias que en algún momento tuvieron: que las provincias vuelvan a hacerse cargo de cobrar y administrar los impuestos directos, tales como Ganancias sobre personas físicas, combustibles, bienes personales e impuestos internos.

En la recaudación del Gobierno nacional deberían quedar solo impuestos que cubran estrictamente su gasto.

Ingresos Brutos debería reemplazarse por un tributo a las Ventas Finales de Consumo "y calibrar la alícuota de éste con la del IVA (nacional) para lograr un resultado de distribución primaria entre la Nación y el conjunto de provincias que no altere y que empalme con la que resulta del régimen de Coparticipación vigente."

El sistema exigiría un mecanismo de redistribución horizontal entre provincias para que nadie reciba demasiado poco, un empalme con el presente.

Manuel Solanet explicó la ventaja de su propuesta:

Si un gobernador quiere aumentar su gasto, debería aumentar sus propios impuestos. Habrá un salto de calidad en la responsabilidad de cada administrador a la hora de tomar una decisión. Un sistema de premios y castigos, de incentivos orientados correctamente. Si un gobernador quiere aumentar su gasto, debería aumentar sus propios impuestos. Habrá un salto de calidad en la responsabilidad de cada administrador a la hora de tomar una decisión. Un sistema de premios y castigos, de incentivos orientados correctamente.

Otra frase a favor de la propuesta de Solanet:

Si un impuesto se evade dentro de una provincia, queda el 100% dentro de la jurisdicción. Pero si se paga, retorna solo un porcentaje a causa de la coparticipación federal. Si los impuestos fueron potestad de las provincias, los gobernadores tendrían que trabajar más y mejor para combatir la evasión porque eso les daría más recursos. Si un impuesto se evade dentro de una provincia, queda el 100% dentro de la jurisdicción. Pero si se paga, retorna solo un porcentaje a causa de la coparticipación federal. Si los impuestos fueron potestad de las provincias, los gobernadores tendrían que trabajar más y mejor para combatir la evasión porque eso les daría más recursos.

------------------

Más contenido en Urgente 24

"Una puta final": Mbappé y Deschamps exponen al plantel

La camisa furor de Argentina: Cuánto vale y cómo conseguirla

Previo a cadena nacional, renunció asesor: Guerra por Messi

Wado quedate en casa: Messi lo gambeteó y Tapia hizo de muro

Contra Mariano Closs y Oscar Ruggeri, los K buscan "la foto"

Misterio por la salud de CFK: Se cayó y se rompió la cabeza

TV Pública, de clase: Detienen a empleado por asalto a banco Galicia