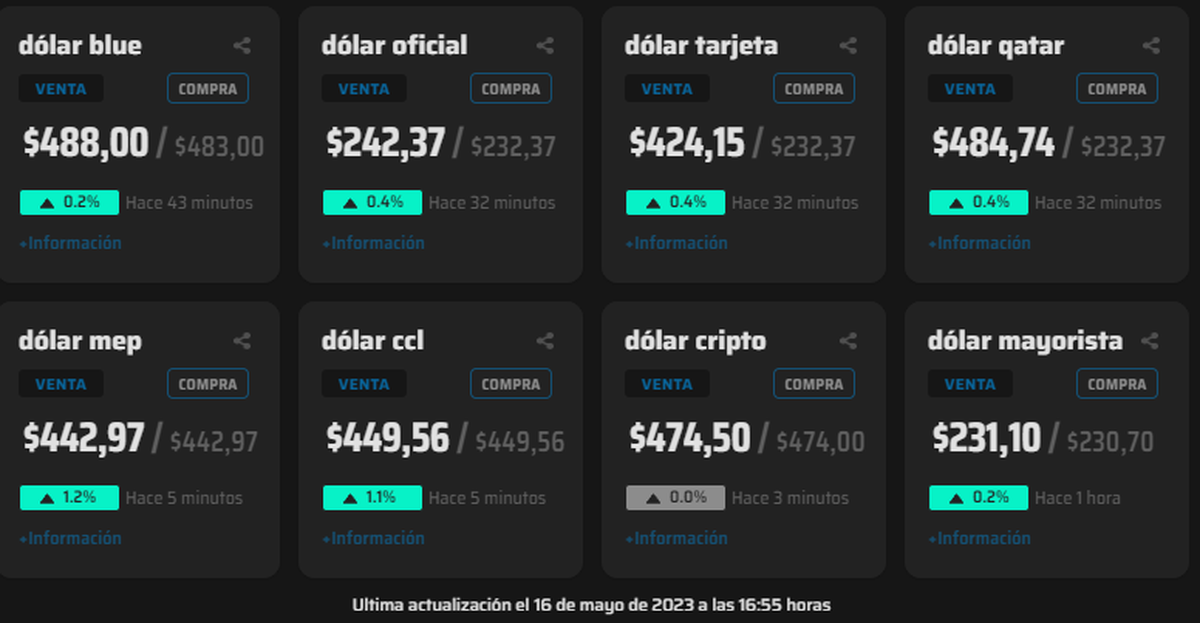

Con una inflación interanual viajando por encima del 100%, proyecciones anuales al 140% y dos dígitos mensuales, el mercado no convalidó la última suba de tasas del BCRA al 97%. El dólar blue se volvió a picar en la City porteña.

TIEMBLA EL YAGUARETÉ

El BCRA se quedó corto y se picó el dólar blue (otra vez)

El mercado advierte que no alcanza la suba de tasas escalonada que está realizando el BCRA, pero la deuda indexada (LELIQ) supone un peligro.

El FMI demora con su salvavidas y el mercado agita el dólar blue.

Se trata de una nueva semana agitada luego de que el tipo de cambio informal llegara a $500 en los últimos días de abril.

Seguir leyendo

Si bien el FMI intenta calmar al mercado con comunicados que garantizan diálogo técnico con el Ministerio de Economía para alcanzar un nuevo acuerdo y adelantos por US$10.000 millones, la incertidumbre electoral lleva a que las empresas se vuelquen al billete verde para cubrirse, así como también se registra un fuerte movimiento de retiro de depósitos de los bancos, tal como viene informando Urgente24.

En este marco, lo que indican los operadores financieros es que "nadie vende un dólar y lo que se ve es una demanda que tampoco es grande, pero hace saltar la cotización". Se espera que en algún momento, las cuevas decidan suspender operaciones por temor a allanamientos y perder dinero en medio de la corrida cambiaria.

Preocupa la maquinita del BCRA

El ministro de Economía, Sergio Massa, volvió a ajustar el gasto pero también solicitó asistencia al BCRA para el Tesoro de la Nación mediante adelantos transitorios en varias oportunidades. Sumado a la posibilidad de que pueda volver a subir la tasa y eso signifique más emisión monetaria por deuda indexada, complica cualquier tipo de expectativa a la baja inflacionaria en un año electoral.

El economista de la consultora Ledesma, Gabriel Caamaño, analizó el tema en un hilo de Twitter:

"La tasa sigue perdiendo contra inflación. Corrió y corre detrás. Ergo, para explicar el aumento real del stock de Pasivos Remunerados (PR) vs. PIB -no contra base monetaria (BM) porque los encajes efectivos caen y eso afecta a la BM- no sirve mirar la tasa sino las fuentes de emisión exógenas.

Bajar la tasa, para bajar la emisión endógena asociada al stock de PR, lejos de mejorar algo, empeora, porque rompe consistencia cambiaria de corto plazo y equivale a bajar tasa de depósitos, lo que incentiva que todo o parte de ese stock de PR se realice hoy.

Dado esto, las fuentes de expansión exógena son la clave para explicar la dinámica de la nominalidad y del stock real de pasivos remunerados. No la tasa nominal que corre detrás inflación. Encima, si tomamos en cuenta su magnitud, resulta más que convincente lo dicho.

Sintetizando. Por enésima vez, no mueran de nominalidad. Hay un elefante dentro de la habitación, que es la expansión monetaria exógena destinada a financiar al Tesoro Nacional. La dinámica de la nominalidad y el stock real de PR son hijos de ella. Más aun si suman los PIE".

Más contenidos en Urgente24

Argentina sin presidente: Alberto se enteró por Infobae y estalló contra Massa

Tiemblan Flybondi y JetSmart: Vieja aerolínea vuelve a volar

Combustibles: Vuelven a subir los precios pero piden más

Guido Kaczka culpa a Adrián Suar por la caída de El Trece

Se terminó la mentira: Wanda Nara no genera clicks ni rating

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES