El Banco Hipotecario comunicó a través de su sitio web el lanzamiento de una nueva gama de créditos hipotecarios, detallando las condiciones de cada una de las opciones disponibles para la construcción o compra de viviendas. La entidad financiera informó que los préstamos estarán disponibles en 15 de mayo.

¿OPORTUNIDAD?

Vuelven los créditos hipotecarios de la mano de este banco

El Banco Hipotecario comunicó a través de su sitio web el lanzamiento de una nueva gama de créditos hipotecarios que estarían disponibles a partir del 15/5.

Vuelven los créditos hipotecarios.

En la página web del Banco Hipotecario se ofrecen ejemplos para calcular el monto a pagar al solicitar un crédito para la compra de una vivienda, según el monto solicitado en cada caso.

Características de los nuevos créditos hipotecarios

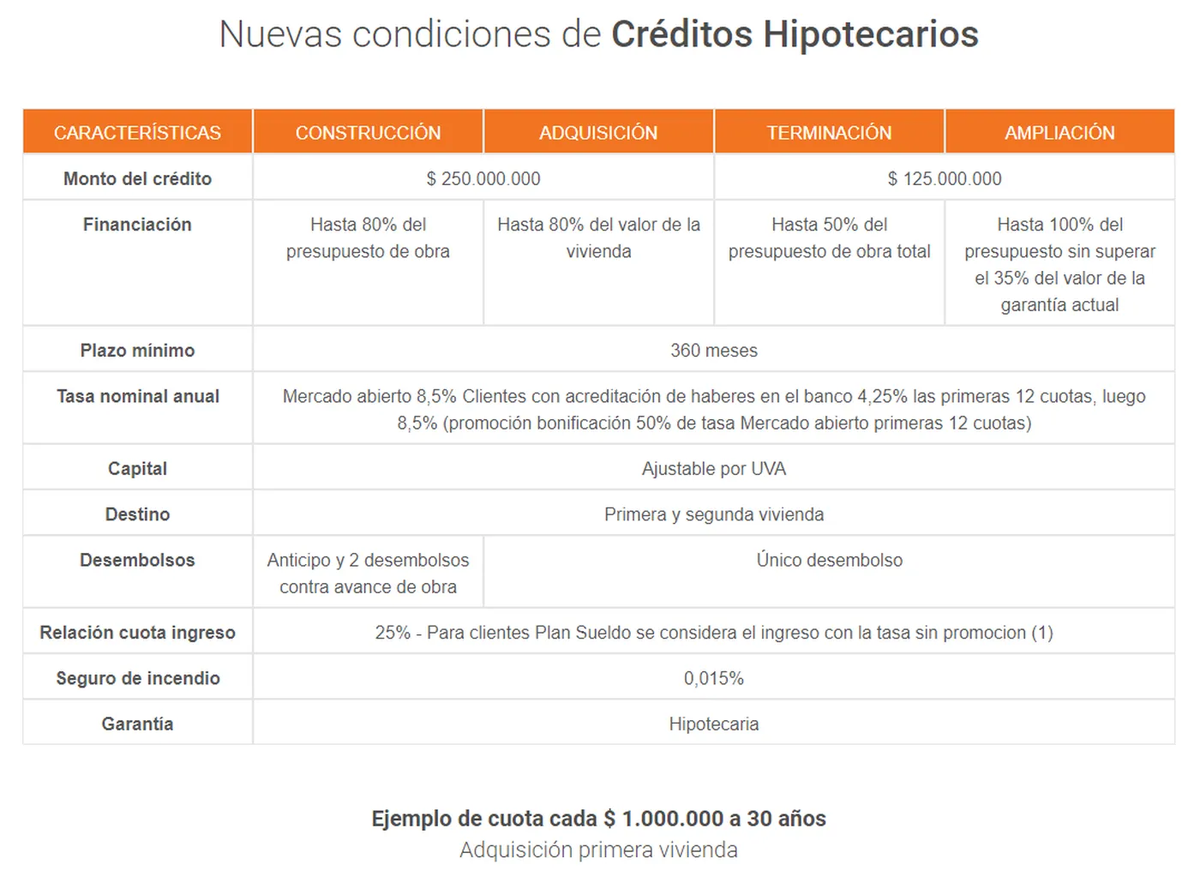

Según se detalla en la mencionada página web, las características de los nuevos créditos se presentan en una tabla que describe las diferentes líneas disponibles para la construcción, adquisición, terminación y ampliación de viviendas.

Seguir leyendo

El monto máximo de los créditos será de $250.000.000 para la construcción o adquisición de viviendas y de $125.000.000 para la terminación y ampliación de las mismas. Para cada ítem se detallan los plazos mínimos, las tasas nominales anuales, los desembolsos que deberá hacer el solicitante y las garantías que deberá presentar, entre otros requisitos.

La nueva línea también incluirá un "préstamo personal para equipar o remodelar" hogares, "descuentos, beneficios y cuotas en la red de alianzas de comercios del hogar más grande del país con más de 10.000 puntos de venta adheridos", seguros para proteger las viviendas y la posibilidad de operar a través de la aplicación App BH, según se detalla en la web del banco.

¿Es una buena oportunidad?

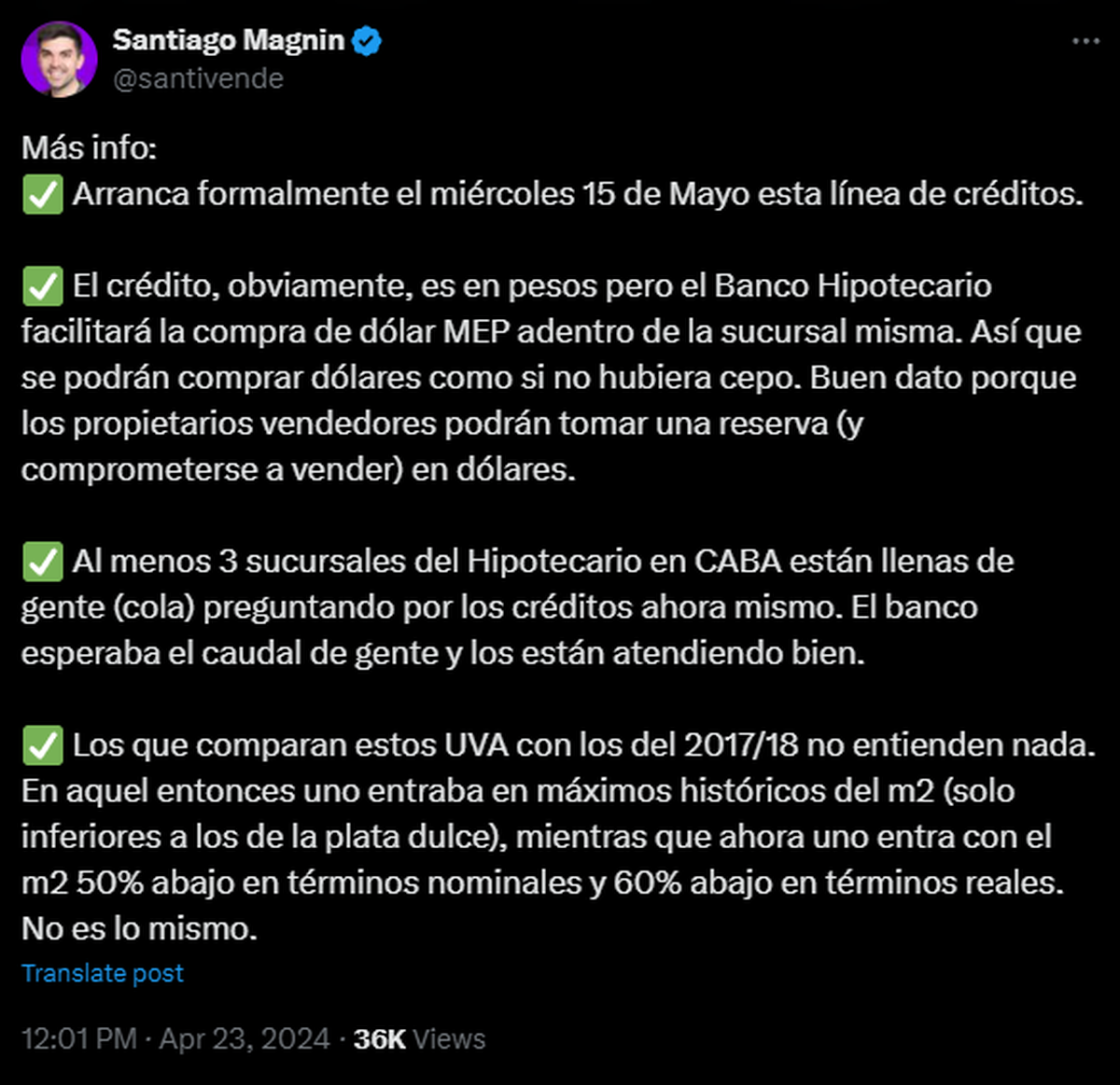

De acuerdo con Santiago Magnin, fundador de Deinmobiliarios, lo explica:

- Pidiendo US$ 40.000, arrancás en una cuota mensual de $202.400 (y necesitás un ingreso de $809.600). Con ese crédito podés comprar una propiedad de US$ 50.000 o más. Si comprases una de US$ 50.000, los gastos asociados a la transacción rondarían los US$ 4.500; por lo que necesitarías tener US$ 14.500 ahorrados.

- Pidiendo US$ 100.000, arrancás en una cuota mensual de $505.000 (y necesitás un ingreso de $2.020.000). Con ese crédito podés comprar una propiedad de US$ 125.000 o más. Si comprases una de US$ 125.000, los gastos asociados a la transacción rondarían los US$ 11.250; por lo que necesitarías tener US$ 36.250 ahorrados.

- Pidiendo US$ 250.000 (el monto máximo de la línea), arrancás en una cuota de $1.262.500 (y necesitás un ingreso de $5.050.000). Con ese crédito podés comprar una propiedad de US$ 312.500 o más. Si comprases una de US$ 312.500, los gastos asociados a la transacción rondarían los US$ 28.125; por lo que necesitarías tener US$ 90.625 ahorrados.

Es una buena oportunidad, según Magnin, "El máximo punto de inflexión en mi vida económica fue haber sacado un crédito hipotecario en 2014 para comprar una PB lateral de 2amb en el Once (detonada, con poca luz natural y casi sin circulación de aire)."

Para mí, esto es oportunidad histórica para el laburante de clase media que quiere levantar la cabeza. Las mayorías, al comienzo, se asustarán frente al UVA + 8,5% (del año 2 en adelante). Lo que no ven es que los precios de las propiedades ya están corriendo al +18% semestral (casi 40% anual) en los barrios consolidados de CABA (Recoleta, Palermo, Belgrano).

Aun así advierte: "Lean lo que ofrece el Hipotecario. Estudien. Analicen y tomen sus propias decisiones. "

Más contenido en Urgente24

#MarchaUniversitaria: El minuto a minuto de la manifestación a favor de la educación pública

Carta de Lombardo: Le llegó la hora a Aerolíneas Argentinas estén o "no estén de acuerdo"

Duro comunicado de la CGT: "Lo que le falta contar" a Javier Milei

Apartheid 2: Desregulación, petróleo y gas según Javier Milei

Te puede interesar

No te lo pierdas

CONSPIRACIONES