El nuevo régimen de tasa endógena, que había sido presentado como el paso final hacia una política monetaria moderna, queda al borde del colapso a menos de una semana de su implementación. Lejos de consolidar un sistema de fondeo estable, la eliminación de las LEFIs desató un terremoto en el mercado de pesos que obliga al Gobierno a recalibrar de urgencia toda su estrategia.

Los informes de 1816 y SBS publicados esta semana son contundentes: la transición fue desordenada, la reacción tardía y el resultado, por ahora, una tasa a la deriva que escaló de un dígito a valores de tres cifras anuales en apenas días.

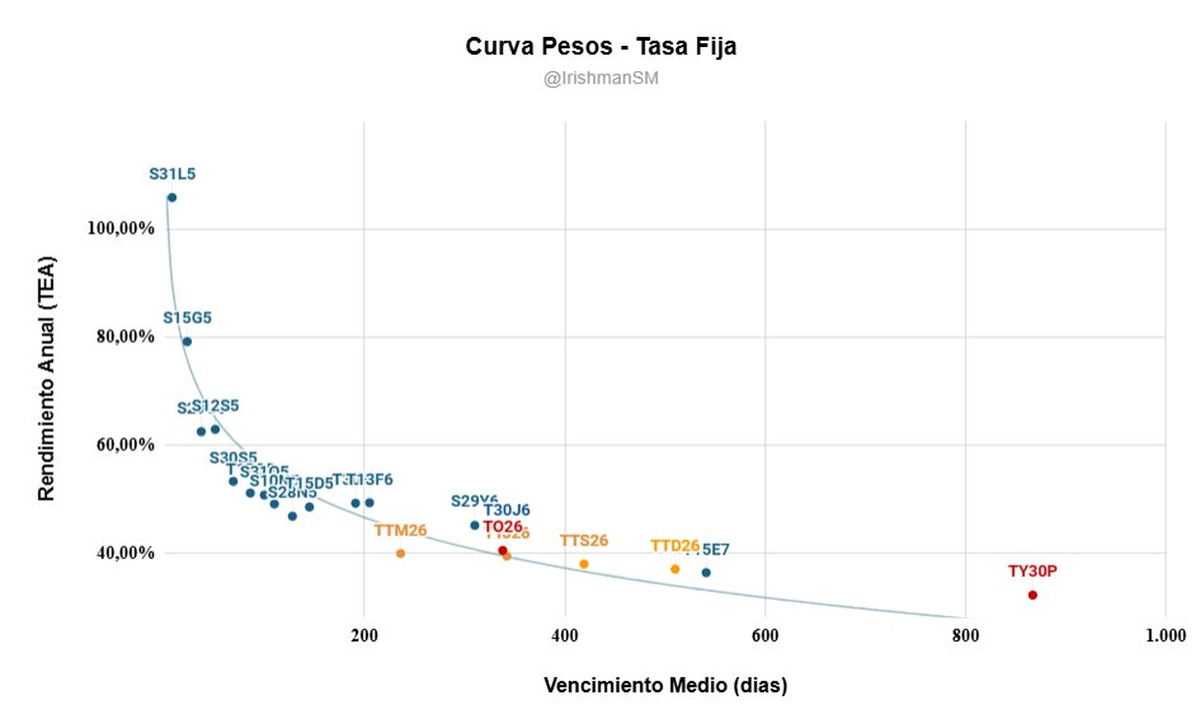

Tasa sin freno

El gráfico actualizado de la curva de rendimientos no deja dudas. La tasa más corta del mercado —la S31L5 con vencimiento el 31 de julio— pasó de rendir una TEA de 20% en el arranque del nuevo esquema a superar el 105% anual al cierre del viernes. La curva completa de Lecaps quedó empinada, con un bloque corto hiperrentable y un tramo medio que apenas araña el 40% TEA, reflejando el desconcierto del mercado sobre cuál es hoy el verdadero precio del dinero.

Seguir leyendo

La tasa de caución —principal referencia del fondeo interbancario— también se disparó tras haber tocado mínimos ridículos (12% TNA) en los primeros días del nuevo régimen. El desarme de LEFIs generó un exceso de pesos sin colocación que inicialmente tiró la tasa al piso, pero rápidamente la dinámica se revirtió con fuerza: el mercado exigió cada vez más tasa para quedarse en pesos ante el riesgo de que el dólar se dispare.

El gráfico de SBS lo ilustra con claridad: la dispersión de tasas cortas (call, caución, Lecaps, TAMAR) y la volatilidad cambiaria reflejan que el BCRA aún no encontró una señal clara que ancle expectativas.

Una tasa política, no de mercado

Para los analistas de 1816, el problema no es solo técnico: el nuevo esquema quedó atrapado en una dinámica donde el mercado testea cuán lejos puede llegar antes de que aparezca una reacción oficial. La flotación prometida terminó siendo, en la práctica, un sistema que opera por ensayo y error, donde cada suba del dólar o cada caída de tasas obliga a recalcular.

En ese marco, la tasa de interés dejó de ser una variable monetaria para transformarse en una herramienta política de contención. Ya no refleja oferta y demanda de pesos, sino el grado de urgencia del Gobierno por frenar el traslado a precios o evitar un salto cambiario descontrolado.

Curva invertida, expectativas desordenadas

La curva de Lecaps y Boncaps muestra una anomalía persistente: los instrumentos más cortos ofrecen rendimientos altísimos —por encima del 70% TNA— mientras que los bonos a más de seis meses apenas superan el 35%. Esta pendiente invertida refleja el escepticismo del mercado sobre la capacidad del Gobierno de sostener este esquema en el tiempo.

Este rendimiento extra se pareciera que se produce única y exclusivamente para contener a un dólar MEP que cotiza en $1.263,68 y un CCL en $1.269,45, con brechas que, aunque menores que semanas atrás, siguen mostrando que el tipo de cambio libre se mueve con desconfianza.

La relación MEP-CCL es prácticamente nula, lo que confirma que no hay desarbitraje posible y que el mercado está sin señales claras.

Sin moneda, sin tasa y sin ancla

Los informes de SBS y 1816 coinciden en que la economía aún no está lista para convivir con un esquema de tasas libres. Ni hay remonetización, ni se estabilizó la inflación, ni existe hoy un marco normativo capaz de contener expectativas. La eliminación de las LEFI dejó al sistema a la intemperie y sin instrumentos automáticos para absorber shocks.

Por ahora, la tasa sube porque el mercado desconfía, y baja solo cuando el BCRA pisa fuerte.

Más noticias en Urgente24

Llegó encuesta a San Jose 1111 con un incómodo empate entre libertarios y peronistas

Te puede interesar

No te lo pierdas

CONSPIRACIONES