El 'dólar blend' presiona a Javier Milei, Luis Caputo y Santiago Bausili, quienes sí lograron gestionar la deuda en pesos: "No se advierten riesgos en el corto plazo de la deuda en pesos, en tanto gran parte de los títulos se encuentran en poder de los bancos y siendo que la existencia del cepo cambiario imposibilita que haya una demanda potencial de divisas relevante por esta vía. Más aún, la cuenta del Tesoro en el BCRA cuenta con casi $ 16 billones, que hace que puedan afrontarse si el rollover de la deuda fuera inferior al 100%", explicó la Fundación Capital.

RESERVAS NEGATIVAS DE -US$ 5.200 M

Mantener el 'dólar blend' provoca stress a Javier Milei y Luis Caputo

Javier Milei y Luis Caputo enfrentan una disyuntiva: mantener el esfuerzo fiscal o atesorar 'dólar blend', advierte Fundación Capital.

Dólar blend es el eje del problema cambiario en el corto plazo (y contracara del cepo).

Pero el informe del director, Carlos Pérez, agregó: "No obstante, conviene analizar si existe algún tipo de stress posible en cuanto a la deuda en dólares".

El más reciente trabajo de la Fundación Capital tiene 3 partes pero Urgente24 se enfocará sólo en lo externo. Quien pueda leer entrelíneas el sutil lenguaje del centro de estudios podrá comprender la preocupación existente con el sector externo argentino.

Seguir leyendo

Reservas negativas de -US$ 5.200 millones

Vayamos al texto de la Fundación Capital:

"La deuda en moneda extranjera de la Administración Central durante la actual gestión se redujo un 3,9% (julio vs noviembre), lo que representa unos US$ 10.300 millones menos de compromisos.

En efecto, el stock de deuda en moneda extranjera totalizó a julio unos US$ 253.900 millones, en torno al 40% del PBI. Por su parte, los títulos emitidos por el Banco Central en dólares aumentaron en igual período en US$ 5.000 millones. Así, la deuda en moneda extranjera del consolidado Tesoro+BCRA alcanzaría el 41,1% del Producto.

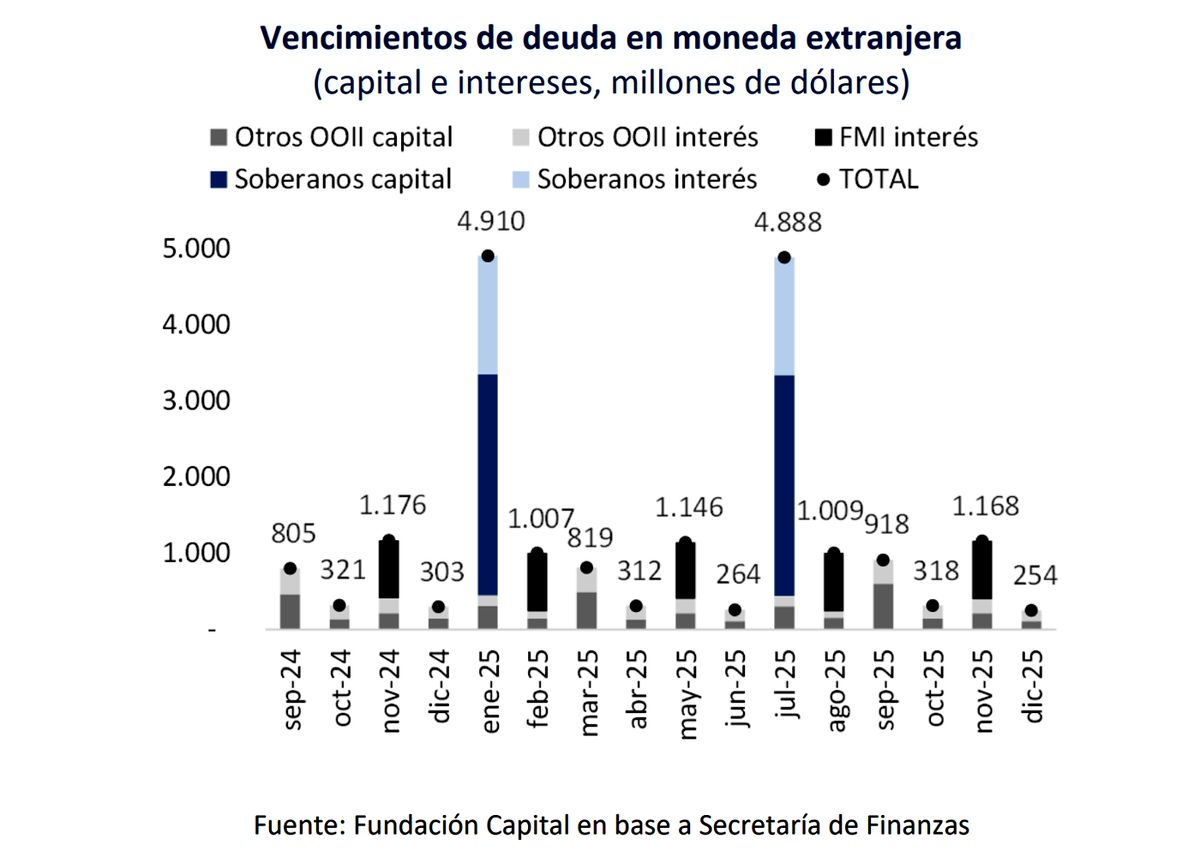

Más allá que este stock no resulta muy abultado en perspectiva histórica (en 2004 era el 90% del PIB y en 2020 el 80%, por mencionar algunos ejemplos), los vencimientos de capital e intereses en moneda extranjera se perciben importantes en un marco de escasez de divisas y mercados internacionales virtualmente cerrados.

En efecto, las reservas netas se ubican actualmente en terreno negativo: -US$ 5.200 millones, con dificultades de acumular divisas hacia delante. En este punto, debe recordarse que la existencia del 'dólar blend' dificulta que se puedan acumular unos US$ 1.400 millones mensuales (considerando las exportaciones de julio).

Buscando 'verdes'

Así, el foco está en las posibles fuentes de divisas para el próximo año. Entre ellas destaca lo que pueda ingresar

- de multilaterales (este año vino muy rezagado su ingreso y hubo pagos netos) y

- del FMI (aunque es difícil que haya dólares frescos sin alguna exigencia en materia cambiaria).

A su vez, lo que pueda ingresar por el RIGI, también es la expectativa de las autoridades, aunque es más a mediano y largo plazo.

Asimismo, debe señalarse como posibles fuentes

- los repos u otras operaciones financieras, aunque podrían ser costosas; y

- lo que pueda ingresar por el blanqueo/ moratoria/ bienes personales.

Por último, otra posible fuente de divisas muy relevante resulta el superávit comercial, en un marco de saldo energético que podría aportar unos US$ 8.000 millones netos en 2025.

1.500 el riesgo país

No obstante, en la medida que exista el 'dólar blend', el Banco Central no podrá hacerse de los dólares.

En efecto, estimando una balanza comercial de US$ 19.600 millones para 20225, la autoridad monetaria se perdería de acumular unos US$ 15.800 millones.

De esta forma, el 'dólar blend' corre riesgo de continuar el próximo año, de modo que el BCRA se pudiera hacer de esas divisas, maximizando las fuentes de dólares posibles hacia delante.

Más aún, dado que enero es un mes exigente en cuanto a compromisos en moneda extranjera, las expectativas en el corto plazo están puestas en lo que pueda ingresar por el blanqueo/bienes personales/moratoria, además del repo que las autoridades vienen insistiendo que está en tratativas.

Está claro el mérito del gobierno nacional en decidir tanto el cierre del grifo monetario para así no asistir al sector público, como la no emisión de endeudamiento para de este modo eliminar el déficit fiscal.

No obstante, habida cuenta una posición neta de reservas internacionales negativas, la exigencia fiscal termina siendo mayor, ya que se necesitan los dólares para afrontar los vencimientos de la deuda pública en moneda extranjera, tarea difícil (aunque posible) en tanto el presente riesgo país de 1.500 puntos básicos nos aleje del financiamiento voluntario requerido."

-------------------------

Más contenidos en Urgente24

Argentina avanza hacia la modernización de la Hidrovía Paraná - Paraguay

Macron en consultas para un nuevo premier: Uno ajeno a la órbita oficialista y de Mélenchon

Néstor Grindetti sobre las tribunas de Independiente: "No hay ningún riesgo"

Muy incómodo Macri: O "no controla la tropa" (Milei) o esconde la mano (Bullrich)

Google Chrome revoluciona la gestión de contraseñas en todos tus dispositivos

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES