Confirmado: Mejor ajustarse el cinturón

Enfriamiento local, en parte por la coyuntura global. Pero Cristina Fernández hace lo suyo: la expropiación de YPF puede terminar impactando negativamente sobre la inversión privada doméstica y la IED (inversión extranjera directa). La inversión privada sería el componente de la demanda agregada que podría terminar con una variación negativa en 2012. A pesar que el consumo público será el componente más estable de la demanda agregada, no podrá impedir la pérdida de dinamismo. Y todas las medidas adoptadas desde octubre de 2011 hasta la fecha podrían acelerar el proceso de enfriamiento.

CIUDAD DE BUENOS AIRES (Economía & Regiones). No hay una única e invariable receta de política económica para que un país pueda crecer sustentablemente en el largo plazo.

Seguir leyendo

Hay procesos de crecimiento traccionados principalmente por la demanda agregada.

Por el contrario, hay otros basados fundamentalmente en el dinamismo de la oferta agregada.

También está la tercera opción; el crecimiento sustentado tanto en la demanda como la oferta agregada.

En el caso argentino, el proceso de crecimiento liderado por la estimulación de la demanda agregada (consumo) comenzó a debilitarse en 2005 / 2006.

La manifestación de este agotamiento fue la aceleración de la tasa de inflación, que se duplicó año tras año pasando de 3.7% (2003); a 6.1% (2004) y 12.3% (2005).

En ese momento, el gobierno debería haber virado hacia un proceso de crecimiento liderado por la oferta agregada, estimulando el ahorro doméstico y el ingreso de ahorro internacional para financiar un fuerte proceso de inversión que permitiera ampliar la frontera de posibilidades (capacidad) de producción.

Contrariamente, el gobierno intervino el INdEC para “ocultar” el aumento del nivel general de precios y se redobló la estimulación de la demanda agregada con políticas de ingresos, fiscales y monetarias excesivamente expansivas tendientes a

sobrealimentar el consumo.

Al mismo tiempo, se aplicaron políticas intervencionistas y de control de mercado que atentaron contra el dinamismo de la oferta agregada.

De esta manera, en el período 2008 / 2011, la Argentina experimentó fuertes tasas de crecimiento que ya no son sustentables ni en el corto, ni en el mediano y largo plazo.

¿Por qué? Porque la mayoría de los elementos que facilitaron ese patrón de crecimiento ya no están, ni podrán estar disponibles en el futuro. Veamos.

El escenario internacional con una soja “cara” y con Brasil creciendo por encima de su PBI potencial contribuyeron con aproximadamente la mitad del crecimiento del período.

Sin embargo, no se espera que durante los próximos dos años Brasil vuelva a crecer a ese ritmo.

A la vez, también sería razonable pensar que en los próximos años la soja (con un cambio de política monetaria en USA) dejaría de subir con la fuerza que lo hizo los últimos años.

En este marco, la fuerza del viento de cola se suavizaría en 2012 y 2013 con respecto a años anteriores. Si, además, nos

enfrentamos a un probable efecto “represalia” por la implementación unilateral de trabas a las importaciones y la confiscación de YPF, el clima internacional con nuestro país contribuirá al enfriamiento de la tasa de crecimiento en la economía argentina en 2012/2013.

En el ámbito doméstico, el consumo privado sería menos dinámico 2012 / 2013 de lo que fue en años anteriores. El “combo” política de ingresos menos agresiva (el salario privado ya no ganaría poder adquisitivo como en el pasado), reducción de subsidios y aumento de la presión impositiva efectiva impactaría negativamente en el ingreso disponible y el consumo.

En este sentido, las estadísticas oficiales del INdEC ya muestran que el consumo en supermercados y las ventas en centros comerciales (1) han perdido dinamismo durante el primer trimestre de 2012.

La inversión privada sería el componente de la demanda agregada que perderá más dinamismo en 2012/2013. Inclusive podría terminar con una variación levemente negativa (2) en 2012. La inversión en maquinaria y equipo y en material de transporte sería negativamente afectada por los fuertes controles al giro de utilidades y pago de dividendos, así como por las mayores trabas a las importaciones.

[ pagebreak ]

Paralelamente, la inversión en construcción sería menor como consecuencia de los fuertes controles cambiarios, que estimulan la fuga de capitales a través del “contado con liqui” y/o la compra de dólares “blue”.

Es decir, estas crecientes medidas intervencionistas desalientan que el ahorro doméstico se canalice a la inversión y terminan impactando negativamente sobre el nivel de actividad.

La brecha entre el “contado con liqui” ($5.65) y el dólar “Blue” ($5.10) con respecto al dólar oficial se ensancha; alcanzando $ 1,20 y $ 0,70, respectivamente.

La contrapartida es la pérdida de dinamismo en la construcción, que según el INdEC en febrero 2012 cayó -6.5% (mes/mes) y -4.5% (año/año).

En este marco, la nacionalización de YPF, que cambia repentinamente las reglas de juego y aumenta la incertidumbre, probablemente también impactará negativamente en la IBIF.

La forma en la cual el Estado Nacional dispuso la nacionalización del 51% de las acciones de Repsol impactó negativamente en el riesgo país (subió a 1.000 bps, o puntos básicos), desalentando el ingreso de ahorro externo y la inversión extranjera directa (IED).

Es decir, la nacionalización de YPF muy probablemente termine impactando negativamente sobre la inversión privada doméstica y la IED, afectando la demanda, la oferta agregada y el nivel de actividad.

Además, en el corto y mediano plazo, la nacionalización de YPF tampoco resuelve el problema de la falta de autoabastecimiento y las necesidades de importar combustible, por lo que tampoco será útil para reducir el deterioro del resultado fiscal y del saldo comercial positivo, dos “cuellos de botella” macroeconómicos que seguirán deteriorando el nivel de actividad en 2012 y 2013.

En este sentido, muchas de las políticas públicas intervencionistas que se implementaron para contener el aumento de precios terminaron impidiendo que la inversión privada creciera todo lo que debía crecer, no permitiendo que la frontera (capacidad) de producción se ampliara todo lo necesario para permitir que la economía creciera en forma sustentablemente en el largo plazo.

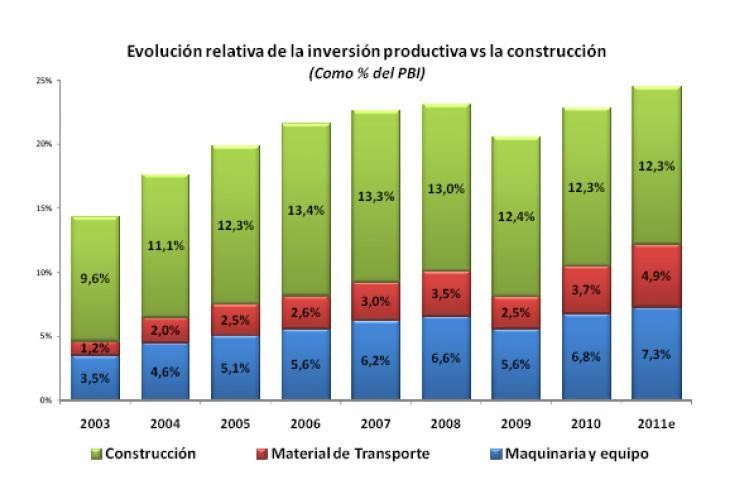

En el gráfico 1 se observa que el peso relativo de la inversión en maquinaria y equipo aumentó tan sólo 1.5 p.p. entre 2005 y 2010.

En otras palabras, esas políticas intervencionistas son las que, impidiendo que la inversión creciera lo necesario, fomentaron que la tasa de expansión de la demanda superara con creces el ritmo de aumento de la oferta agregada, generando aceleración inflacionaria.

Los ejemplos más crudos de este tipo de medidas son los precios máximos y/o las retenciones que el Gobierno impuso en diferentes rubros -como la carne, la harina, la nafta, el gas, la electricidad etc.- que lograron contener la inflación (en mayor o menor medida) en el corto plazo; a costa de bajar la rentabilidad de los sectores intervenidos y desincentivar la inversión.

No es casualidad que en la actualidad el stock de cabezas de ganado es la mitad del promedio histórico (3). Tampoco es casualidad que en el presente prácticamente ya no se exporte trigo, ni que las reservas de petróleo y gas estén en franco retroceso, mientras que la producción de hidrocarburos no aumenta y es imprescindible importar nafta, gas oil; fuel oil; gas natural y gas líquido.

[ pagebreak ]

Este escenario intervencionista y negativo para la inversión privada se potenció en con la sucesión de medidas regulatorias e intervencionistas que se adoptaron en 2011 tanto en la esfera comercial, cambiaria y financiera.

Las mayores trabas a las importaciones, al pago de dividendos y a la adquisición de divisas implicaron cambios en las reglas de juego y mayor incertidumbre, impactando negativamente en los planes y decisiones de inversión del sector privado.

Tal es así, que ya para fines de 2011 la IBIF comenzó a mostrar claros signos de retracción al reducirse un 2,2% en el 4to. trimestre respecto del trimestre anterior (en términos desestacionalizados).

En este marco, las perspectivas para el 2012 y los próximos años no son alentadoras si se consideran algunos elementos que definen los planes privados de inversión doméstica:

• El desdoblamiento del mercado de cambios genera incertidumbre acerca de los retornos futuros de inversión medidos en moneda extranjera. Si la expectativa es que la brecha entre el dólar oficial y el paralelo si incremente, una parte significativa del ahorro se volcaría a la compra de activos externos (4). En pocas palabras, el desdoblamiento del mercado de cambios impacta negativamente en la inversión doméstica, tanto productiva (maquinaria y equipo) como en construcción.

• Las trabas a las importaciones generan un cuello de botella en los sectores productivos que deben comprar insumos y bienes de capital en el exterior para sus procesos productivos. Cabe mencionar que el 80% de las importaciones son insumos intermedios y bienes de capital. Por ende, la posible falta de maquinaria y/o insumos frena no sólo la inversión, sino que impacta negativamente sobre los niveles de producción. Si a este “combo” menor inversión y menos producción se le añade estimulación de demanda, el resultado es aceleración inflacionaria.

• La inversión proveniente del exterior (IED) se ve negativamente afectada por la dificultad de adquirir dólares y girar utilidades y dividendos por parte de las empresas extranjeras radicadas en Argentina (a sus casa matrices en el exterior).

En efecto, el rasgo estructural de la economía argentina es que de las 500 compañías que más facturan en el país, 324 son extranjeras, según surge de las Encuesta Nacional a Grandes Empresas que elabora el INDEC. A su vez, la extranjerización es aún más intensa en los sectores de mayor dinamismo de la economía, entre los que sobresale el automotriz (no hay ninguna terminal de capital nacional), el complejo oleaginoso, la minería y las telecomunicaciones.

La IED merece un comentario aparte. La IED en Argentina viene reduciéndose tanto en términos relativos como nominales en forma sostenida durante los últimos años, provocando una pérdida de posicionamiento en materia de recepción de IED

respecto de nuestros vecinos latinoamericanos.

Tal es así que la Argentina pasó, de ser el 3er. al 5to. puesto como país receptor de IED en América Latina (y el Caribe). Puntualmente, entre 2001 y 1992 Argentina ocupó el 3er. lugar de la región recibiendo en promedio US$ 6.169 millones por año. Luego, en los últimos 10 años recibió en promedio US$ 4.077 millones anuales, lo cual nos hizo caer dos puestos

relegándonos al 5to. puesto de la región detrás de economías mucho más pequeñas como Chile y Perú.

[ pagebreak ]

Nótese que Venezuela fue el país que más puestos cayó en la tabla (6 puestos) y obsérvese que también fue el país en el cual la IED bajó más durante los últimos 10 años (ver gráfico 2).

La Argentina también experimentó un fuerte deterioro y una pérdida de posicionamiento en el ranking de recepción de IED en relación al PBI con respecto al resto de América Latina.

La IED representó sólo 0,9% del PBI en 2011 (US$ 3.929 millones), cifra inferior al promedio de los últimos 10 años (1,7% del PBI) y al promedio entre 1992 y 2001 (2,2% del PBI).

En 2011 Argentina experimentó un fuerte descenso en el ranking latinoamericano de IED en relación al PBI, cayendo al octavo puesto de la región detrás de Panamá; Uruguay; Costa Rica; Perú; Chile; Colombia y Méjico (ver gráfico 3).

En los últimos 10 años se destacó el incremento de recepción de IED hacia Brasil, Chile, Perú, Panamá y Uruguay. Brasil ostenta el primer puesto tras superar a México.

Sólo en 2011 Brasil recibió (US$ 81.497 millones) 21 veces la IED que recibió la Argentina.

Chile, Perú y Panamá recibieron entre 2 y 3 veces más IED que en los '90.

En 2011, Uruguay recibió US$ 2.323 millones, lo que representó un 80% más que el promedio de los últimos 10 años, 14 veces más lo que recibió en promedio entre 2001-1992 y el 60% de lo que recibió Argentina en 2011.

En síntesis, más allá de la reciente expropiación de YPF, la verdadera preocupación de las recientes medidas se vincula con el impacto sobre la inversión, tanto doméstica como extranjera.

Sin inversión no se puede ampliar la capacidad de producción. Sin aumentar la capacidad de producción, no se crean puestos de trabajo ni se incorporan nuevos trabajadores al mercado, lo cual terminará haciendo subir la tasa de desempleo.

Con mayor desempleo el poder adquisitivo del salario se deteriora y la tasa de crecimiento del consumo se suaviza, afectando negativamente a la demanda agregada y el nivel de actividad.

--------------

(1) Las ventas en supermercados y en centros comerciales muestran una pérdida de dinamismo en todas las mediciones, ya sea con respecto al mes anterior, en la comparación interanual o en el primer trimestre de 2012 en relación al mismo período de 2011. Puntualmente, si se compara marzo 2012 con el mes anterior, las ventas en supermercados y en centros comerciales cayeron -2.3% y -9.8%; respectivamente. Esta variación negativa es la primera y no necesariamente tiene que consolidarse. Sin embargo es un dato cuya evolución hay que seguir de cerca durante los próximos meses porque es un semáforo amarillo. Ambas series también pierden dinamismo en el acumulado de los primeros tres meses del año.

(2) De hacho, en el IVT’ 11 la IBIF se contrajo según las cuentas nacionales publicadas por el INdEC.

(3) En la actualidad hay una cabeza y media de ganado en pie por habitante cuando el promedio histórico ascendía a 3.

(4) Los inversores comparan el posible aumento de brecha cambiaria con los rendimientos de la inversión; si esperan que la brecha se incremente, el dólar se tornaría como una inversión más rentable y segura.

Te puede interesar

No te lo pierdas

CONSPIRACIONES