El ancla salarial, clave de 2012

La inflación es el tema, que Cristina Fernández se niega a reconocer porque le permite abultar la recaudación impositiva. Pero el ancla cambiaria ya no alcanza para mantener a la inflación dentro de cierta moderación (¿es correcto ese concepto?), y por eso ella apela al ancla salarial, pero para ello tendrá que ganar una dura batalla con los sindicatos. Buen tema que abordó Economia & Regiones en su flamante Semanario Económico:

CIUDAD DE BUENOS AIRES (Economía & Regiones). Luego de un año electoral con algunos deslices en materia de política fiscal y monetaria, el Gobierno Nacional se dispondría a modificar algunas de las principales variables de la economía, a costa del probable desencanto que las medidas generen en su propio electorado.

Seguir leyendo

En resumidas cuentas, la estrategia pasaría por intentar que los ingresos fiscales y la expansión monetaria crezcan más que la inflación; que la inflación supere el aumento de salarios y que los salarios se incrementen por encima del tipo de cambio nominal. No obstante, lejos de de corregir definitivamente los desequilibrios macroeconómicos, este plan busca ‐a toda costaseguir con la estrategia de maximizar el crecimiento económico a partir de aumento de la demanda agregada (no de la oferta), imponiéndole un techo al nivel de precios.

El orden en que se disponen las variables no es aleatorio:

En primer lugar, el hecho de que los salarios y la devaluación terminen quedando por debajo del aumento del nivel de precios, intenta consolidar una (nueva) ancla anti‐inflacionaria; y así evitar una inflación mayor que la del 2011, en un marco de quita de subsidios.

Hasta aquí, el tipo de cambio (junto con los subsidios económicos) evitaba una posible espiralización de los precios. Del otro lado, el aumento de salarios (28% en 2011) y el carácter expansivo de la política fiscal y monetaria impulsaban el aumento de la demanda agregada y del nivel de actividad.

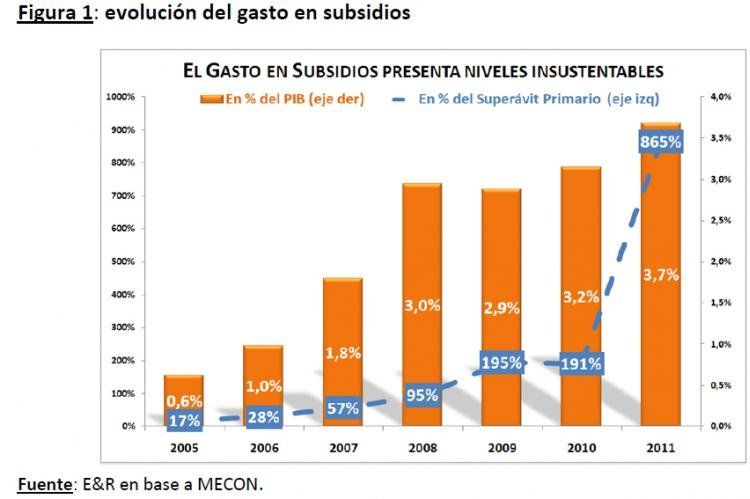

Pasado el año electoral, y ante el debilitamiento de las cuentas públicas, resulta necesario bajar el gasto en subsidios, cuya evolución marcaba una clara e insostenible tendencia alcista. Los subsidios otorgados en todo el 2011 totalizaron $74.900 millones (ver gráfico 1), un 56% más que en igual período del año anterior y un 130% más que lo que se gasto en todo el 2009.

Este monto implica una verdadera aspiradora de recursos que, supero en casi dos veces los USD 9.500 millones de reservas internacionales utilizados para el pago de deuda, en más de 6 veces los fondos destinados a la Asignación Universal por Hijo (AUH) y en alrededor de 2 veces lo gastado conjuntamente en Educación, Ciencia y Tecnología y Salud.

En los últimos años se ha aplicado una política de ingresos que, al otorgar aumentos de sueldos mayores a la inflación y a la ganancia de productividad, llevó al salario a un record histórico en dólares y reales; afectando negativamente la rentabilidad de los sectores mano de obra intensiva que sustituyen importaciones en el sector industrial (ver gráfico 2).

En 2011 el ingreso de los trabajadores se expandió ‐en promedio‐ un 28%; los salarios del sector privado registrado y los sueldos “en negro” aumentaron un 32% y un 29,5% respectivamente (según datos oficiales).

En 2012 el gobierno intentará delinear un escenario diferente, procurando que el incremento salarial sea sólo del 18% anual, de manera de compensar el impacto inflacionario del aumento de tarifas con una caída del poder adquisitivo de los salarios.

La otra herramienta anti‐inflacionaria, que a esta altura no es ninguna novedad, es el tipo de cambio cuasi fijo. En efecto, a pesar del aumento de salarios (28%), de la aceleración de la expansión monetaria (36%) y del incremento de precios, la devaluación fue de apenas un 8% en 2011. Incluso en un marco de expectativas de devaluación, fuga de capitales y fuerte avance de las importaciones, -que presionaban sobre la demanda privada de dólares-, el Gobierno defendió a capa y espada su política de minimizar la tasa de devaluación, a costa de perder reservas internacionales.

[ pagebreak ]

En 2011, la fuga de capitales alcanzó un nivel record de 26.000 millones de dólares aproximadamente y el BCRA tuvo que desprenderse de 6.200 millones (12% del total) de reservas para descomprimir el mercado cambiario.

Por el contrario, procurando desactivar la presión cambiaria (sin devaluar) se anunciaron una serie de medidas que apuntaban simultáneamente a ampliar la oferta y, sobretodo, reducir la demanda de dólares (al resultar claramente insuficientes la subas de tasas de interés de los bancos privados y las operaciones en los mercados de futuros encaradas antes de las elecciones).

En primer lugar, ya en Marzo de 2011, se ampliaron las licencias no automáticas con el fin de frenar el incremento de las importaciones y, la consecuente demanda de divisas.

Esta medida logró reducir el aumento de las compras al exterior; que crecían al 50% a comienzos de ese año y se desaceleraron hasta el 12% en Diciembre ‘11. Luego, a partir de Febrero 2012, las trabas a las importaciones se refuerzan y empieza a regir el sistema de control mediante el cual los operadores de comercio exterior deben pedir autorización al Gobierno a través de una declaración jurada anticipada de importación (DJAI) para efectuar cualquier compra al exterior.

Este sistema servirá para administrar discrecionalmente el flujo de importaciones.

Otras medidas anunciadas por el Banco Central con el mismo objetivo fueron: la obligación de las compañías mineras y petroleras de liquidar localmente la totalidad de las divisas generadas por sus exportaciones, quitándoles el tratamiento preferencial que ostentaban hasta ahora; la repatriación de fondos que las compañías aseguradoras tienen en el exterior; la obligatoriedad de los no residentes a ingresar al mercado de cambios los dólares destinados a la compra de activos locales (incluyendo empresas, aportes de capital o inmuebles); un mayor control sobre la operatoria en los mercados cambiarios paralelos, fundamentalmente bajo la operatoria del denominado “contado con liquidación”; y la presencia de personal policial y de la AFIP en las casas de cambio.

Con los mayores controles cambiarios y las mayores trabas a las importaciones el gobierno recrea la oferta neta de divisas (deprimiendo ficticiamente la demanda de dólares) y recupera artificialmente la posibilidad de comprar y atesorar reservas a cambio de más emisión monetaria, lo cual reduce las tasas de interés y continúa sosteniendo la demanda de crédito privado y estimula el consumo, la demanda agregada y el nivel de actividad.

Además, el control sobre la compra de dólares robustece (coercitivamente y en el corto plazo) a la demanda de pesos en general y a la de depósitos en particular. En efecto, desde que se intensificaron las medidas proteccionistas, la base monetaria creció 6,8%, el BCRA acumuló 744 millones de reservas y las tasas de interés bajaron 2,8 puntos porcentuales.

En pocas palabras, con más proteccionismo, la política monetaria volvería al viejo esquema de convalidar los aumentos de precios y del nivel de actividad (PBI nominal) (ver gráfico 3).

En resumidas cuentas, la expansión de las medidas de control de importaciones e intervención cambiaria procuran que nada cambie para poder seguir con su política de maximización del crecimiento a “toda costa”, con tipo de cambio cuasi fijo y acumulación de reservas para pagar la deuda. De acuerdo con nuestro análisis, en E&R esperamos que el gobierno incremente (no disminuya) los controles y la intervención cambiaria en el mediano y largo plazo.

Paralelamente, con ingresos fiscales subiendo más que los precios, el Gobierno se asegura un incremento real de la recaudación, que podrá seguir usando para estimular la demanda agregada. Pero en este caso, con menos erogaciones en subsidios económicos (compensados por un aumento de tarifas) ganaría más grados de libertad en lo que respecta al gasto discrecional.

Consecuencias de las Medidas:

El aumento de los precios por encima de los salarios generaría una reducción del poder adquisitivo de los trabajadores. Esta reducción del salario real impactaría negativamente en el consumo privado, en un año en el que el aumento de las tarifas y de los impuestos le pega de lleno al ingreso disponible de las familias.

[ pagebreak ]

Es decir, el ingreso de los trabajadores se reduciría en términos de bienes, a la vez que se incrementaría el gasto que las familias destinan en servicios básicos (transporte, luz, gas, etc.). Lo cual, si bien ayuda a moderar la demanda de dólares, también podría enfriar la expansión del consumo privado que viene funcionando como motor de la demanda agregada y del crecimiento económico.

De todos modos, el ancla salarial (menos salarios que precios) es -por ahora- sólo una “intención” del Gobierno, que pretende tomar las riendas de la puja distributiva. Pero, como en toda puja, habría que esperar la respuesta de los sectores con mayor capacidad de negociación y, por ende, herramientas para conseguir mayores aumentos salariales contradiciendo las intenciones del Gobierno.

Si los sindicatos ganaran la pulseada, la inflación podría espiralizarse. De lo contrario, entraríamos en un escenario de tensiones sociales, en donde perderían los sectores más débiles en general y los trabajadores “en negro” en particular.

A su vez, el aumento de los precios por encima de la devaluación sigue restándole competitividad-precio y protección a los sectores productores locales. Si bien las trabas a las importaciones logran apuntalar la demanda de divisas y frenar el avance de los productos que compiten con los pares nacionales, esta política no es sustentable en el largo plazo.

Más del 80% de las importaciones corresponden a insumos, bienes intermedios y bienes del capital del sector industrial, por lo que las mayores trabas a las importaciones impactan negativamente en su nivel de producción y generación de empleo.

Tal es así, que la tasa de expansión de la industria se redujo paulatinamente desde el 10,3% (a/a) en enero 2011 hasta un 2% (a/a) en Diciembre (ver gráfico 4).

Por último, la mayor intervención cambiaria atenta contra las relaciones económicas y financieras más básicas de un país con el exterior, lo cual tampoco puede ser sostenible en el largo plazo.

Te puede interesar

No te lo pierdas

CONSPIRACIONES