Más allá del cepo, las proyecciones indican que el Tesoro agotará sus depósitos en pesos en julio, salvo que las tasas reales se ajusten al alza, aunque sea mínimamente.

¿ESCASEZ DE PESOS?

Cepo: El caballito de batalla para los rollover de deuda

El cepo sigue siendo el caballito de batalla para sostener el rollover de deuda, pero su eficacia dependerá de como el Gobierno logra manejar las expectativas.

Este escenario aliviaría la presión sobre los vencimientos, pero afectaría la ecuación fiscal.

Tal como señalan desde Max Capital, para evaluar este panorama, se analizaron los pagos de capital e intereses en pesos y dólares, los depósitos disponibles y el resultado fiscal primario mes a mes, con el objetivo de determinar hasta cuándo el superávit primario y los fondos del Tesoro serán suficientes para hacer frente a las obligaciones.

Seguir leyendo

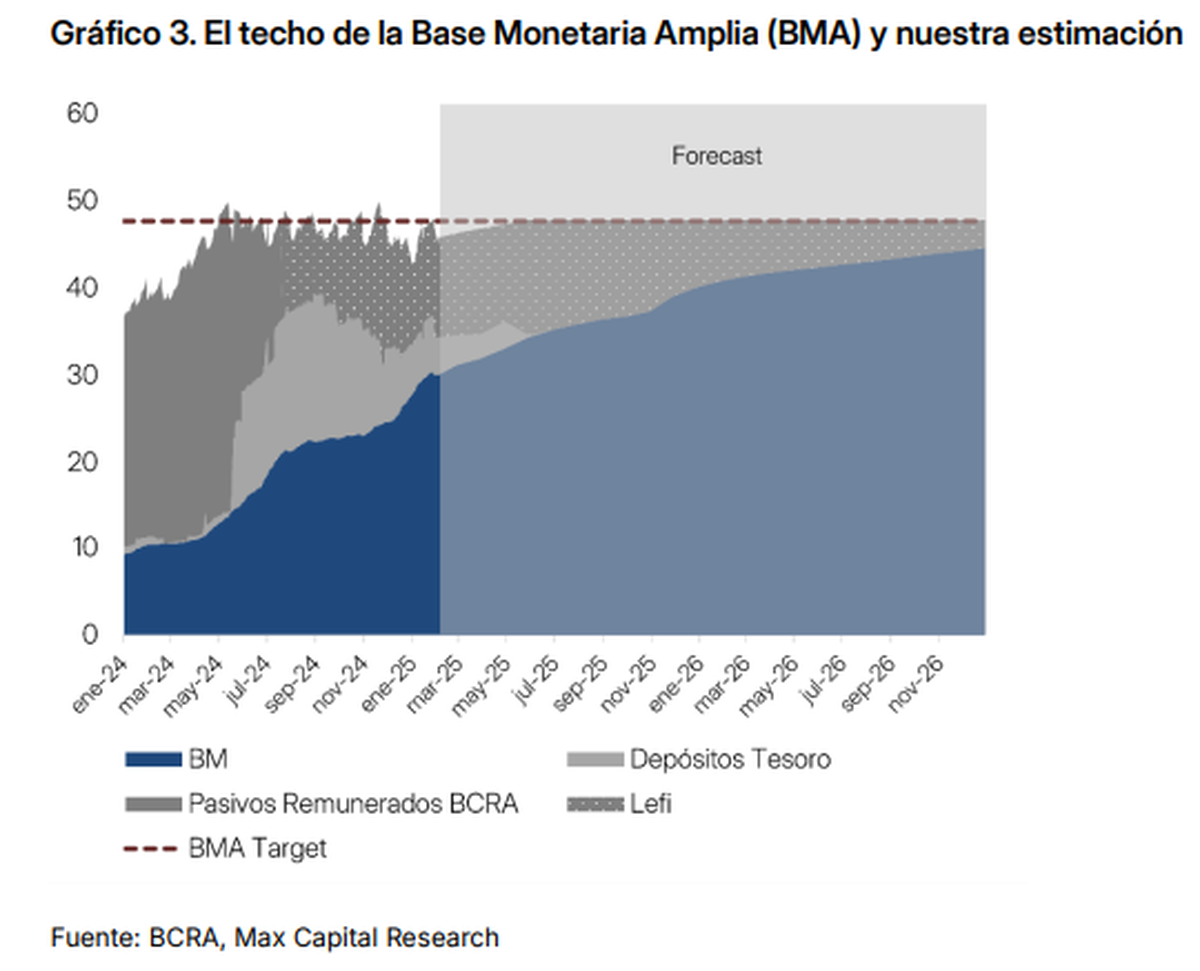

Rollover en pesos

En el caso de los vencimientos en pesos, se aplicó una tasa de rollover del 80% para las tenencias del sector privado, en línea con los últimos resultados de licitaciones y el promedio inferior al 100% registrado desde septiembre.

Se considera que parte de este refinanciamiento corresponde a bonos con vencimiento en 2025.

El canje de deuda de enero con la emisión de nuevos bonos duales permitió extender la duración promedio para inversores con un horizonte de largo plazo, mientras que aquellos que buscan instrumentos más cortos quedaron concentrados en bonos de menor duración.

La mayor parte de estos tenedores son fondos money market y de corto plazo, cuya decisión de renovar dependerá de sus necesidades de liquidez y la evolución de la demanda de dinero, la cual podría verse afectada por un incremento en las tasas. Para la deuda en pesos en manos del sector público, se asume un rollover total, además de considerar los pagos de intereses de las LEFI, responsabilidad del Tesoro.

Dólares para pagar deuda

En cuanto a los compromisos en dólares, se estima que los pagos de capital e intereses correspondientes a julio de 2025 y enero de 2026 serán cubiertos con la compra de divisas en el mes previo a los vencimientos, utilizando pesos.

Superávit fiscal y el riesgo de quedarse sin fondos

El superávit fiscal primario proyectado para el año es del 1,6% del PBI, considerando los patrones estacionales. Sin embargo, si las tasas reales se mantienen cercanas a cero y la tasa de rollover sigue por debajo del 100%, el Tesoro podría quedarse sin pesos y dólares en julio.

Este escenario solo podría evitarse si el gobierno acepta tasas más elevadas, superiores a las de las LEFI, incentivando así la migración de estos instrumentos a las letras del Tesoro. También podría influir un ajuste monetario más restrictivo, aunque el panorama actual sugiere que este desenlace es plausible.

El impacto del cepo en la dinámica monetaria

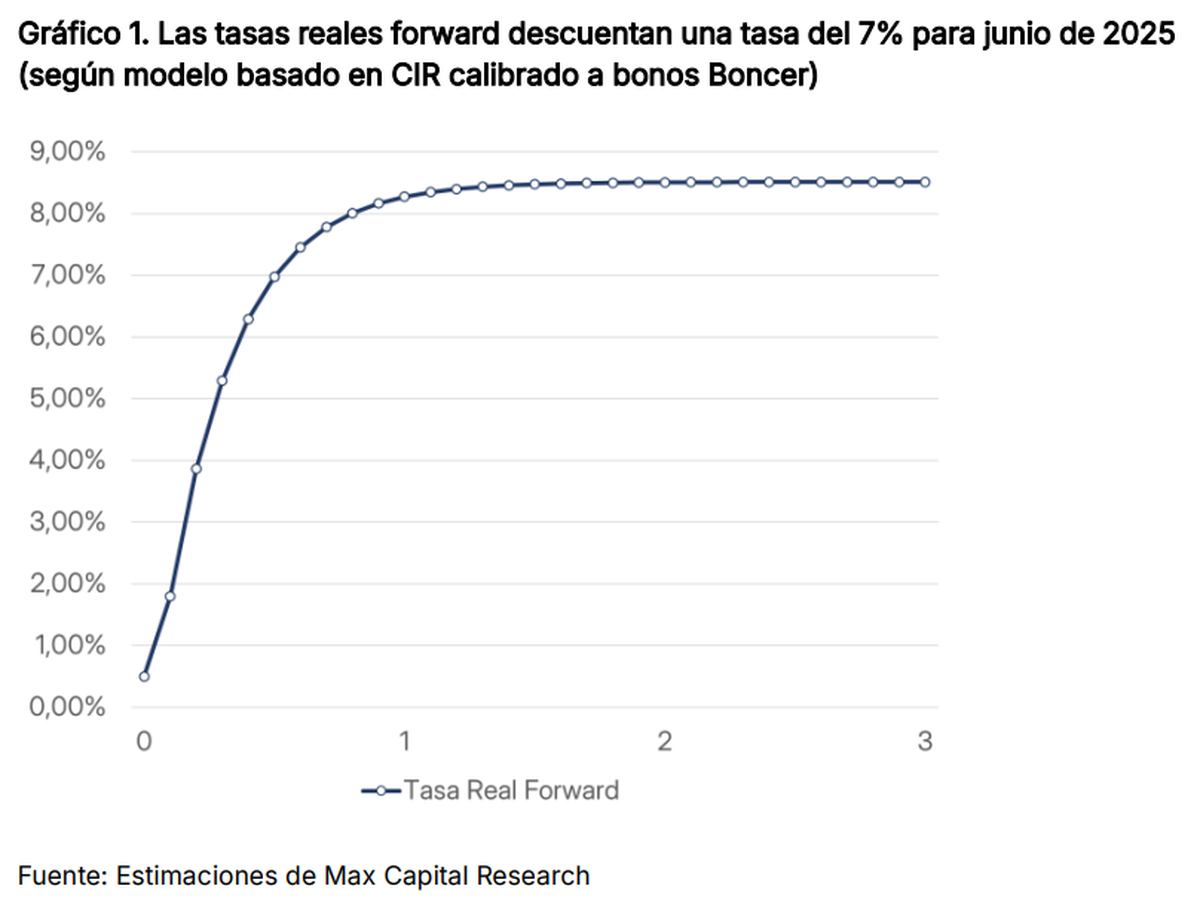

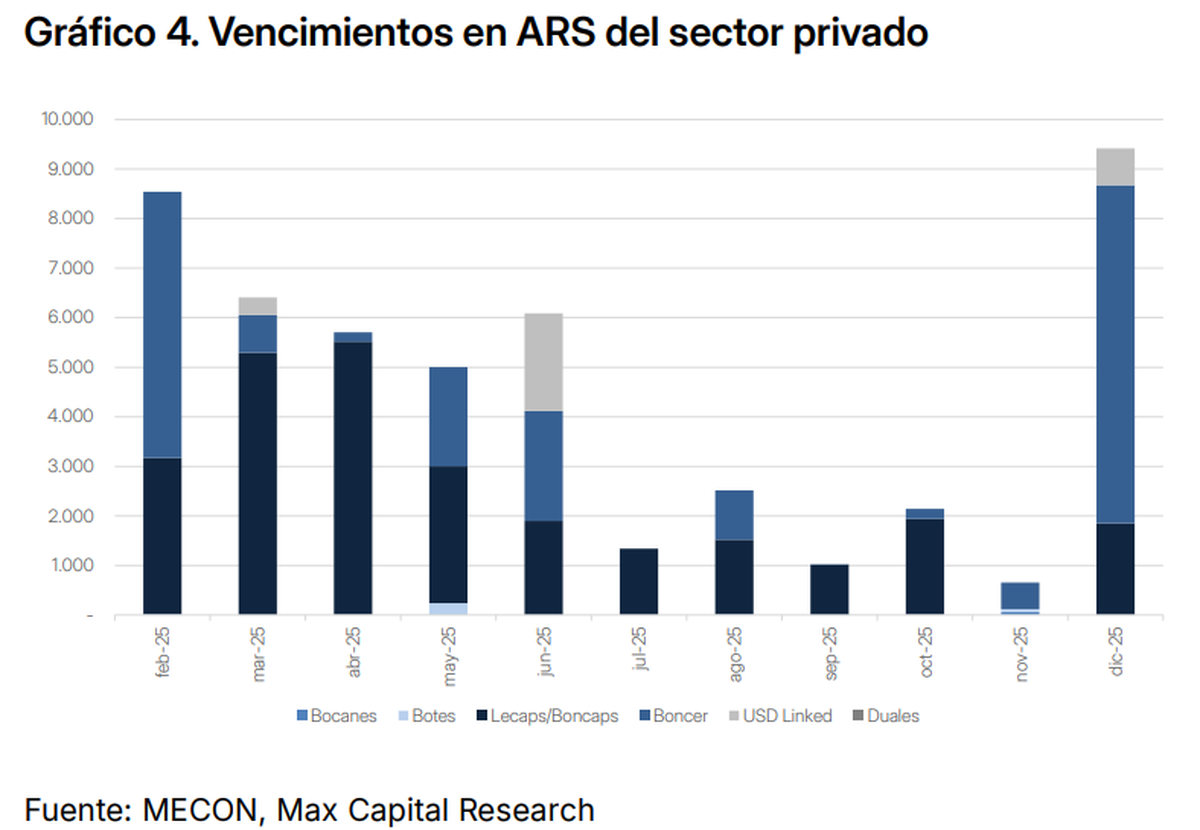

¿Es inminente una escasez de pesos? En principio, el límite de la Base Monetaria Amplia (BMA) no sería un problema hasta finales de 2026, por lo que la suba de tasas dependería más de la reducción gradual de restricciones cambiarias que de una estrategia del Tesoro para mejorar las tasas de rollover. Los bonos ajustados por CER indican una tasa real del 7% para junio, pero este nivel parece improbable en el corto plazo.

Cuando se estableció el límite de la BMA, algunos analistas advirtieron que esto podría generar una escasez de pesos y, en consecuencia, un salto del tipo de cambio, ya que habría menos pesos disponibles para el pago de impuestos. Esta hipótesis asumía un fuerte crecimiento en la demanda de dinero, lo que requeriría una expansión de las LEFI y de los depósitos del Tesoro.

La base monetaria se mantendría a través de las compras de dólares del BCRA, los depósitos del Tesoro y las LEFI, sin alcanzar los ARS 48 billones. Hasta ahora, el límite de la BMA ha servido más como una señal en el proceso de desinflación, sin generar una contracción significativa de la liquidez.

El riesgo de tasas más altas

La tesis de la escasez de pesos no contempla las interacciones del equilibrio general dentro de la economía argentina. Si los precios de los bienes no transables fueran totalmente flexibles, el ajuste monetario llevaría a una improbable deflación.

Este contexto podría derivar en tasas reales más elevadas, complicando la dinámica fiscal. Además, la aceleración en las tasas alteraría la velocidad del dinero, lo que permitiría que una misma cantidad de pesos financie un mayor volumen de transacciones.

A su vez, el rollover de la deuda en pesos se volvería más desafiante, ya que los inversores buscarían bonos de corto plazo con tasas atractivas, aunque sujetos a una mayor volatilidad debido a cambios en las necesidades estacionales.

El dilema del gobierno

Dado este escenario, el gobierno comprende la dinámica monetaria y difícilmente convalide tasas reales superiores al 10%, ya que esto desestabilizaría la situación fiscal. Si la presión sobre las tasas persiste, las autoridades podrían optar por habilitar mecanismos alternativos de pago, como el dólar, que ya ha sido favorecido con la reciente normativa que permite su uso como unidad de cuenta y medio de pago.

Por todo esto, el cepo sigue siendo el caballito de batalla para sostener el rollover de deuda, pero su eficacia dependerá de la capacidad del gobierno para manejar las expectativas y evitar que las tasas reales se disparen a niveles que comprometan la estabilidad económica.

Más contenido en Urgente24

Malestar en la Rosada: Manuel Adorni desacreditó a Fernando Brom

Sospechan de las cifras de la inflación: "Los datos no coinciden"

Feroz ultimátum en A24 por el bajo rating: "Con los números en la mesa"

Miguel Ángel Russo (San Lorenzo) merece una disculpa de Gustavo López

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES