La inflación del mes de febrero registró un 2,4% mensual, llevando el IPC al 66,9% interanual. La inflación núcleo se ubicó levemente por encima, en 2,9% mensual. De cara a los próximos meses, la estrategia oficial para reducir la suba de precios enfrenta serios desafíos, lo que obliga al Gobierno de Javier Milei a redoblar su apuesta.

Y CON NÚCLEO ELEVADA

Inflación de febrero asusta: Poco efecto tras baja de crawling y fin del impuesto PAIS

El dato de la inflación de febrero preocupa cuando vemos la poca efectividad que tuvo la eliminación del impuesto PAIS y la baja del crawling peg al 1%.

El dato oficial y la composición del IPC

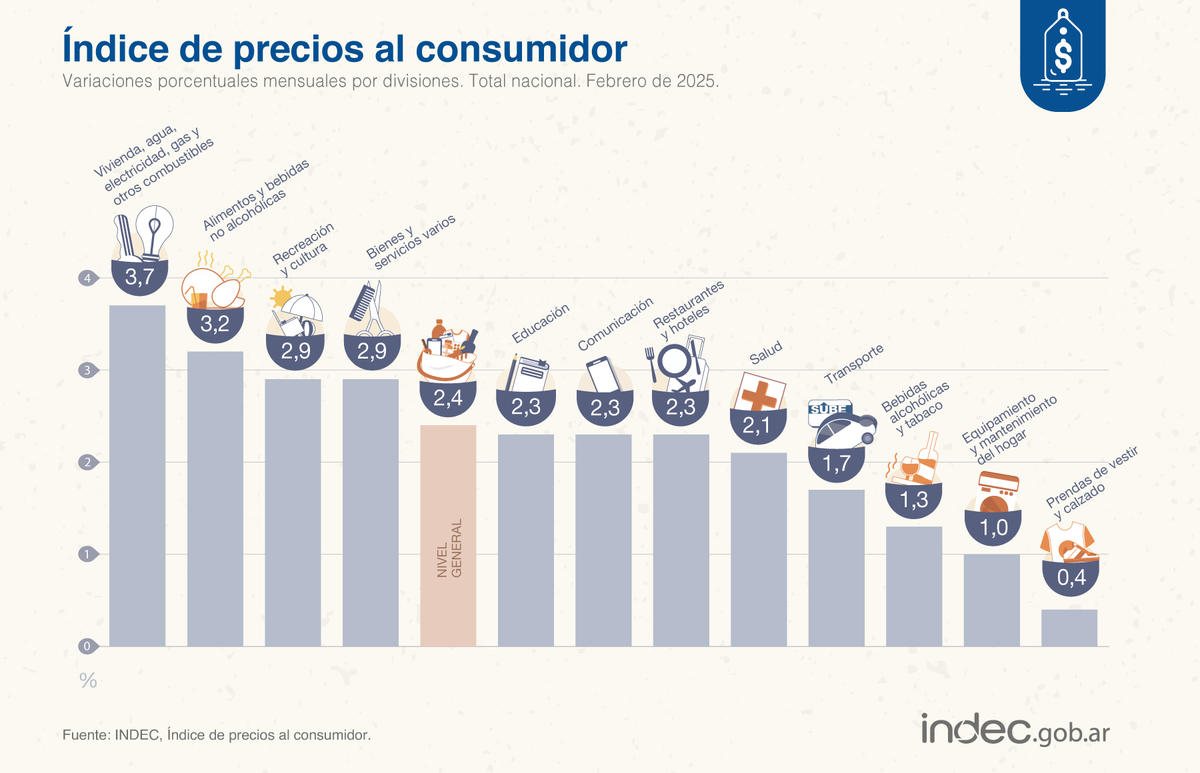

El IPC nacional de febrero se ubicó en 2,4% mensual, apenas por debajo de las estimaciones del mercado (2,5% según BCRA-REM) y alineado con nuestras proyecciones. A nivel desagregado, la inflación núcleo escaló a 2,9%, superando el 2,4% de enero. En contraste, los productos estacionales descendieron 0,8% (vs. 0,4% en enero) y los precios regulados aumentaron 2,3%, ligeramente por debajo del 2,6% previo.

Seguir leyendo

Los sectores con mayores aumentos fueron vivienda y servicios (3,7%), alimentos y bebidas (3,2%) y esparcimiento y cultura (2,9%). En el otro extremo, las menores subas se registraron en bebidas alcohólicas y tabaco (1,3%), electrodomésticos y equipamiento del hogar (1%) y indumentaria y calzado (0,4%).

La estrategia de desinflación está en jaque

El rumbo de la desinflación sigue siendo incierto. El Gobierno esperaba que febrero marcara un avance, gracias al fin del impuesto PAIS, la reducción en la velocidad del crawling peg y la mejora en la oferta de divisas por la baja temporal de retenciones al agro.

Sin embargo, la brecha volvió a ampliarse y la inflación núcleo regresó a niveles del cuarto trimestre de 2024.

El Gobierno no tiene margen de maniobra y apuesta al equilibrio fiscal

Sin otra opción, el Ejecutivo insiste en su estrategia de ordenamiento macroeconómico, con especial énfasis en el equilibrio fiscal para evitar que cualquier shock negativo impacte en las expectativas. Además, confía en que la mejora del balance del BCRA ayude a contener la presión inflacionaria.

En este sentido, el acuerdo con el FMI sería clave. Las negociaciones con el organismo siguen en curso, especialmente respecto a la estrategia de salida del cepo. Mientras el Ministerio de Economía prefiere mantener cierto grado de control sobre el mercado de cambios, el FMI impulsa una flotación, algo poco viable en el actual contexto de volatilidad. Por lo tanto, se espera que el Gobierno mantenga su enfoque a lo largo de 2025.

Marzo podría mostrar un comportamiento similar

No sería sorpresivo que la inflación de marzo refleje un registro cercano al de febrero. Históricamente, este mes exhibe una mayor presión sobre los precios debido a la menor demanda de dinero tras las fiestas y los ajustes en rubros como educación e indumentaria.

Por otro lado, las presiones sobre los precios no transables continuarán en tanto, los salarios reales y las jubilaciones sigan recuperándose. Además, el avance del conflicto sindical, con un paro general previsto en dos semanas, podría forzar nuevos ajustes en estos sectores. No obstante, con una política fiscal ordenada, es poco probable que esto derive en una espiral inflacionaria como en años anteriores.

Los economistas

Tal como informó Urgente24 en: Economistas prenden el alerta por el avance de la inflación núcleo

No faltaron las miradas críticas sobre el saldo de la inflación de febrero. Se mencionó la dificultad de la tendencia para perforar el piso del 2% cuando la devaluación administrada se recortó del 2% al 1% a partir de febrero. Con ese crawling peg y una inflación superior al 2%, se avisora un mayor atraso cambiario y por lo tanto el encarecimiento de la economía argentina en dólares.

Pero distintos economistas apuntaron especialmente a la inflación núcleo, la que está desprovista de los precios regulados y estacionales. Esta fue en febrero del 2,9%.

Luis Secco advirtió que por 5to mes consecutivo este indicador fue "superior" al promedio general, y que en febrero "volvió a estar cerca de empezar con un 3".

En ese mismo sentido, se expresó Roberto Cachanosky, quien señaló que la inflación núcleo "se mantiene en niveles cercanos al 3% en el último semestre" y que, en ese marco, "ni el 2%, ni el 1% de crawling peg parecen consistentes".

"Si se mira más en perspectiva, la inflación núcleo viene estando entre el 3% y el 4% desde mayo del año pasado", advirtió.

Por su parte, Gabriel Caamaño, de la consultora Outlier, remarcó que "por lejos el peor dato fue la aceleración de la núcleo a +2,9%". A la suba de los alimentos como factor de la aceleración de febrero, el economista le agregó la reducción de retenciones a los granos, que impactó -dijo- en los precios de aceites y harinas.

Más contenido de Urgente24

Intendentes kirchneristas le respondieron a Bullrich y la tratan de mentirosa

Fiscalía anticorrupción investiga el caso de las valijas

En medio de la puja con Clarín, renunció el titular de Defensa de la Competencia

Te puede interesar

No te lo pierdas

CONSPIRACIONES