Ya no parece una novedad el hecho de que el Banco Central de la República Argentina -BCRA- haya terminado con saldo negativo en el Mercado Único y Libre de Cambios -MULC-. Es esta oportunidad la entidad finalizó con ventas por US$ 80 millones, acumulando un negativo semanal de US$ 375 millones y un mensual de US$ 618 millones aproximadamente, transformándose, por ahora, en el segundo mes con la marca más alta en lo que va del año.

¿HAY QUE PREOCUPARSE?

Noviembre siempre fue complicado para las reservas del BCRA

Noviembre suele ser complicado para las reservas del BCRA más si tenemos en cuenta que este año hubo adelanto de exportaciones y esterilización por dólar soja

BCRA

La realidad indica que noviembre y diciembre suelen ser meses de tensión en el país, si nos centramos en el mes que estamos, podemos ver también un saldo neto negativo del BCRA en términos de compra y venta de divisas, la diferencia hoy está puesta en las magnitudes. En 2021, la autoridad monetaria había finalizado el mes con un rojo cercano a los US$ 900 millones, una cifra que pareciera relativamente fácil de superar en un par de jornadas, más si se tiene en cuenta que las restricciones a las importaciones ahora son mayores y, como consecuencia, la demanda de este tipo de cambio también es más elevado.

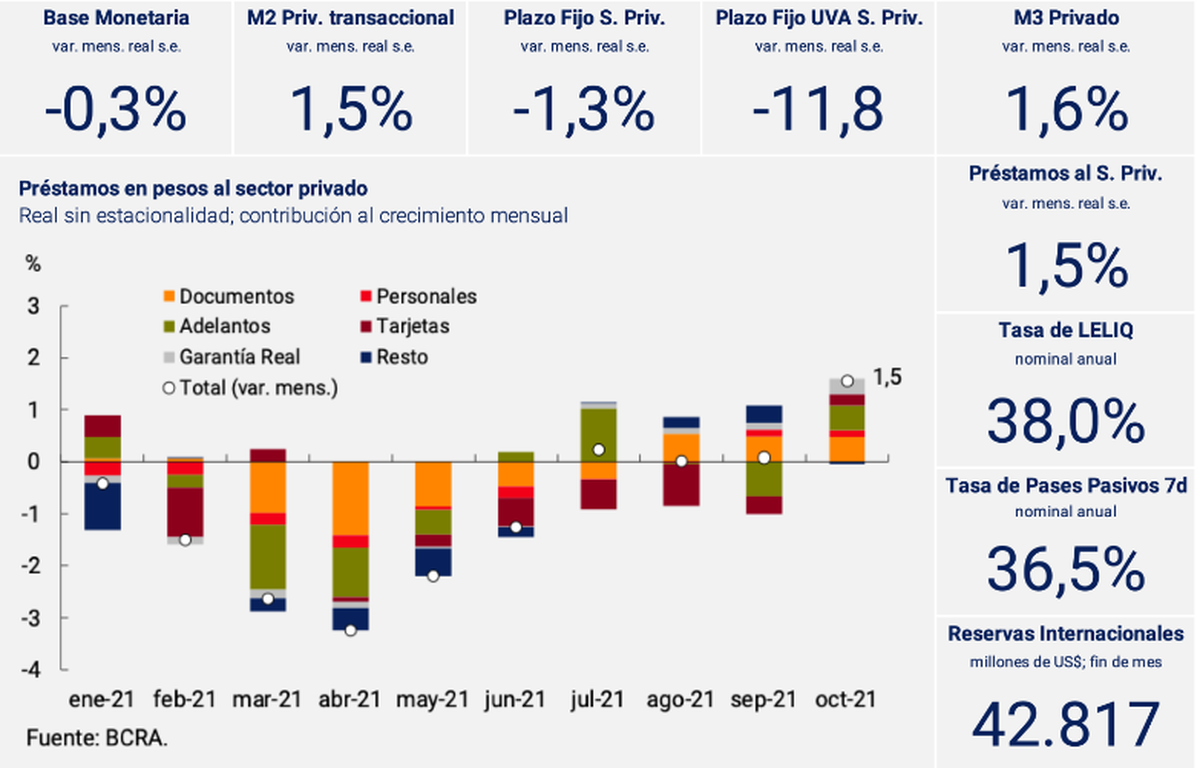

Pese a los rumores de devaluación y nuevo salto del tipo de cambio, primeramente, habría que ver en que situación estamos (y estábamos) en los noviembres anteriores. Si vemos el Resumen ejecutivo de octubre 2021 nos encontramos con que:

Seguir leyendo

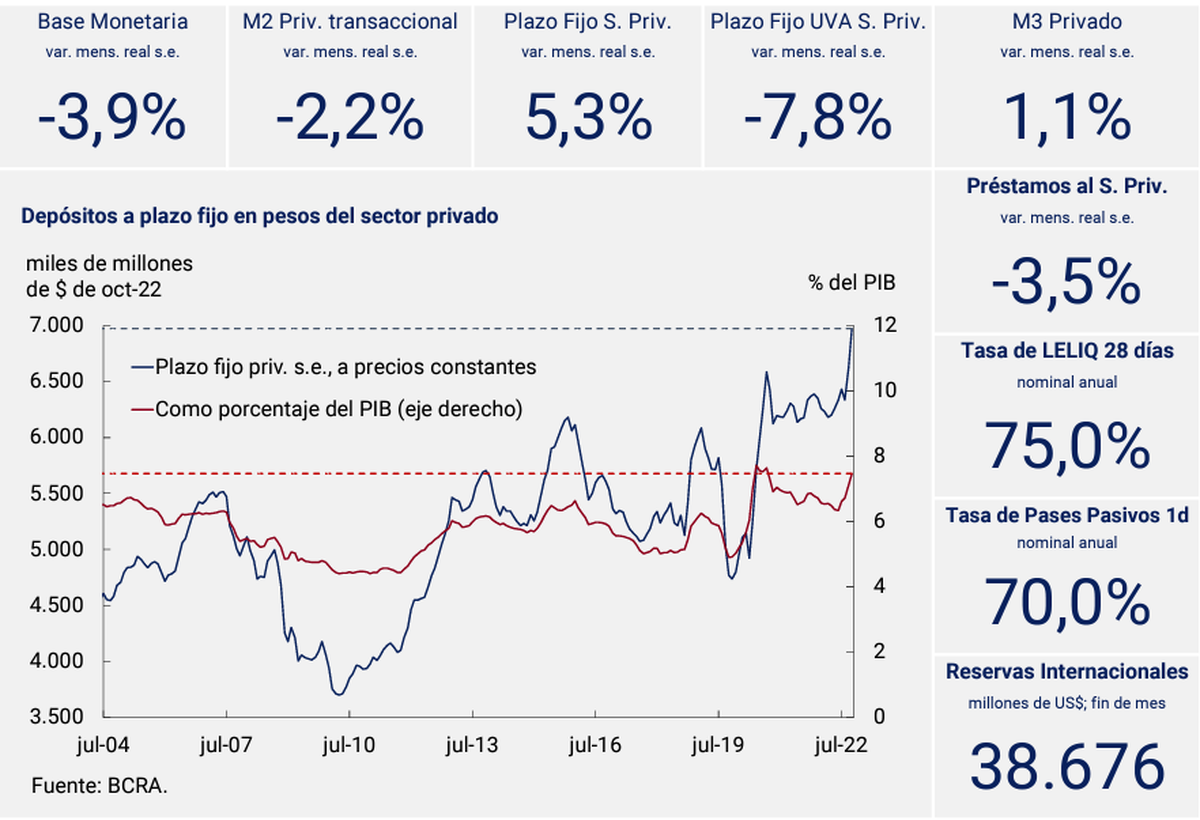

Mientras que hoy (2022) el resumen ejecutivo del BCRA en octubre resulta:

De acá se pueden observar 2 diferencias claves:

- La cantidad de Reservas Brutas Internacionales que ascendían a US$ 42.817 millones en 2021, mientras que en este octubre rondaron los US$ 38.676 millones.

- Las tasas de interés: Que en el caso de las LELIQ pasaron de 38% a 75%.

Esto, sumado a un Gobierno débil, el cual, está centrando todos sus esfuerzos en "durar" (como deberían, dado que esté armado no tiene la espalda ni el poder político para llevar a cabo un exitoso plan de estabilización) remarca el hecho de que para 2023 la política monetaria que pueda llevar a cabo el Central se va a ver cada vez más limitada.

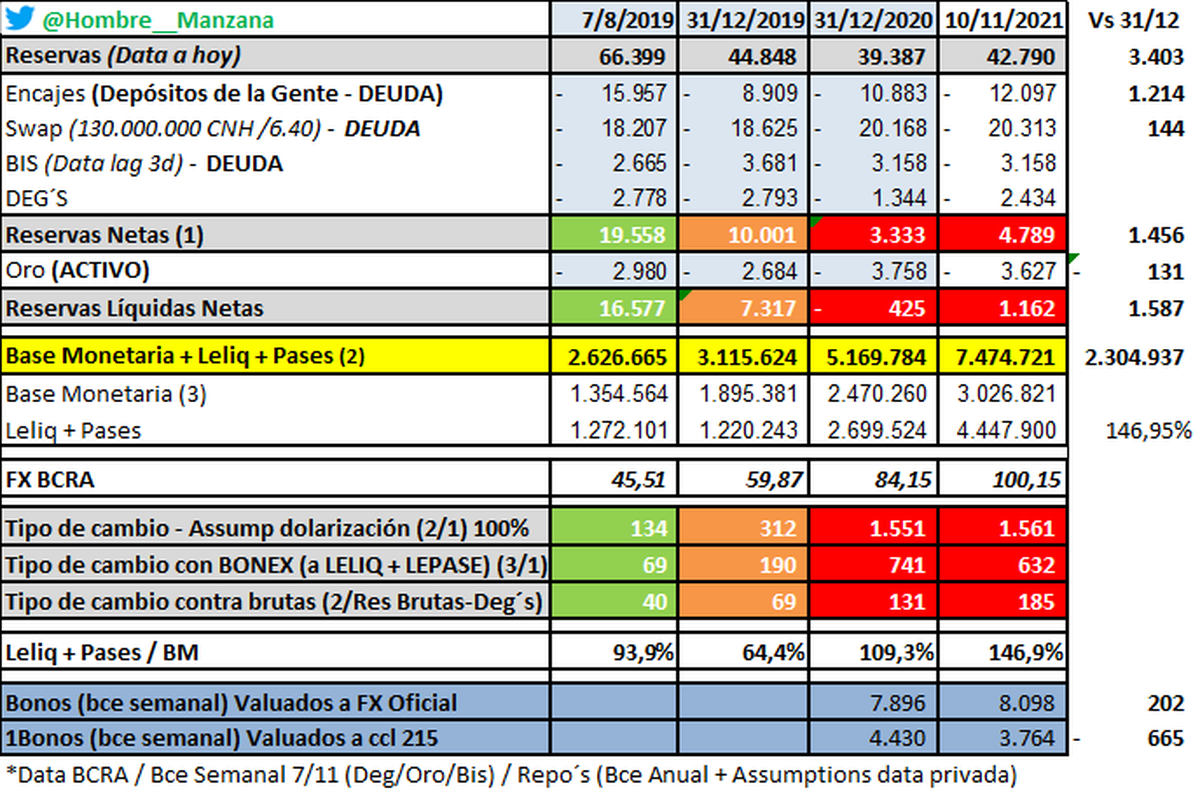

Esta era la hoja del BCRA al 10/11/2021, donde teníamos reservas netas negativas por US$ 1.162 millones y una Base Monetaria Ampliada (que suma Leliq y Pases) en 7.474.721:

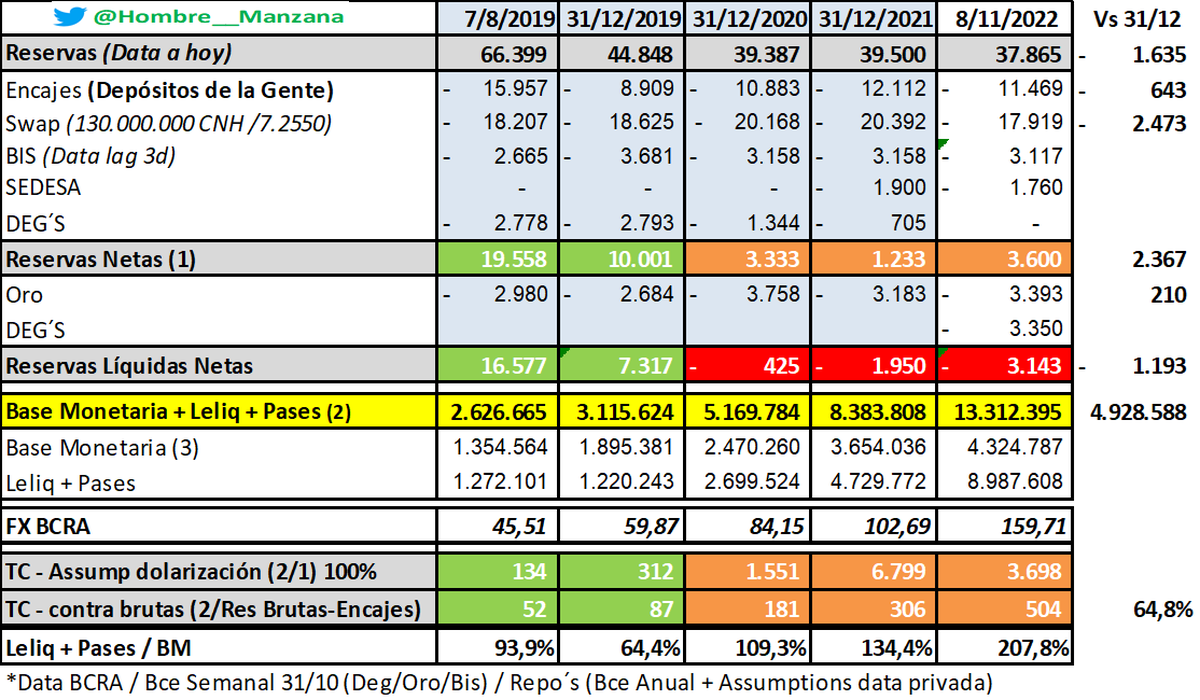

Mientras que al 8/11/2022, las reservas netas son negativas por US$ 3.143 millones y la Base Monetaria Ampliada ronda los 13.312.395:

Otra diferencia la tenemos en la tasa de inflación, la para 2021 se situaba en:

Mientras que hoy:

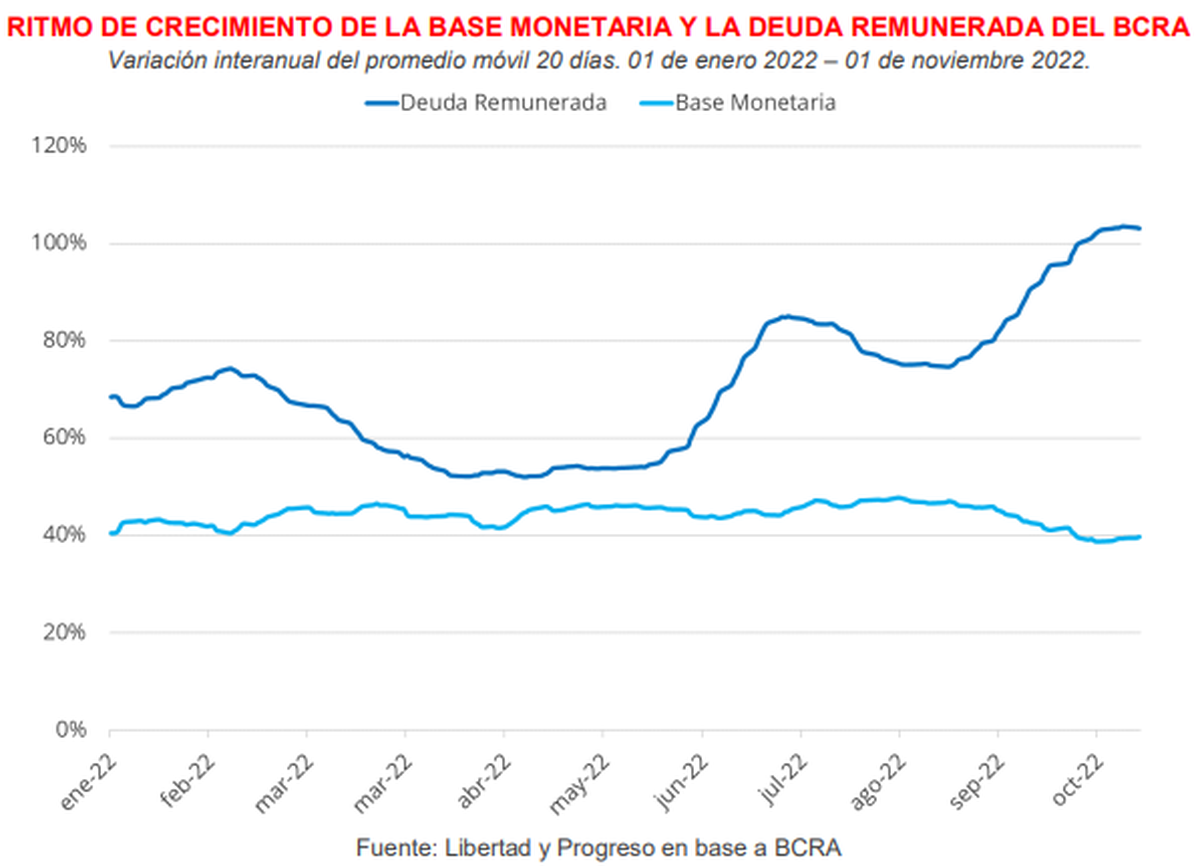

A más inflación, uno tiene mayor demanda de bienes, menor efectividad con la recaudación de este impuesto y serios problemas de oferta. Escenario que puede ser calmado con mayores tasas, pero con una TNA del 75% (y una TEA del 107%) subir las tasas todavía más, complica la posibilidad de que el sector privado saque un crédito e invierta. Y es acá donde entran las LELIQs y los pasivos remunerados del BCRA, los cuales hoy están alcanzo niveles compatibles con inflaciones de 3 dígitos.

¿Para qué hace esto?

Lo hace para esterilizar la emisión monetaria destinada a financiar gastos del Estado, incluyendo los pagos de intereses de la propia deuda del BCRA, que superan los $550.000 millones por mes. Y, a su vez, para financiar la compra de Reservas. Proceso que se acentuó en septiembre, cuando la autoridad monetaria aumentó su stock de deuda remunerada en casi $ 1,5 billones para financiar la compra de divisas del "dólar soja", tipo de cambio preferencial para los exportadores de soja, que no estaba en 2021 y evitó (debido a su inexistencia) que se produzca este aumento de la Base que hoy si tenemos.

¿Cómo quedamos?

Los números hoy están peores, hay una sequía que tiene todas las chances de dificultar la producción del próximo año y planeta un nuevo desafío para un Gobierno que recibió al país en contextos complicados, pandemia y guerra. Pese a esto, es difícil (por no decir imposible) asegurar que puede pasar en los próximos meses, lo que si se puede hacer, es descartar escenarios y uno de ellos está vinculado a atravesar una economía que mantenga los mismos números inflacionarios. Los pasivos del BCRA sugieren que vamos a enfrentar una inflación de 3 dígitos, esto no significa que la bomba va a explotar, tampoco sugiere que no lo vaya a hacer, simplemente no hay forma de saberlo.

Como dice Juan Carlos De Pablo:

Más contenido en Urgente24

Privatizaciones: Encuesta que llegó al Patria deja el debate abierto

Vía Tenembaum, Alberto Fernández se ríe del degollado Máximo

Binance se retira de FTX mientras Bitcoin no para de sangrar

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES