Mañana (29/10), el Tesoro lanzará una licitación clave y será la primera vez desde febrero que no se ofrecen LECAPs, lo cual podría indicar que el equipo económico intenta fomentar una mayor compresión de tasas mediante una estrategia sin nueva emisión de LECAPs ni reapertura de series anteriores.

MAÑANA (29/10)

Licitación sin LECAPs: El Gobierno se tiene fe

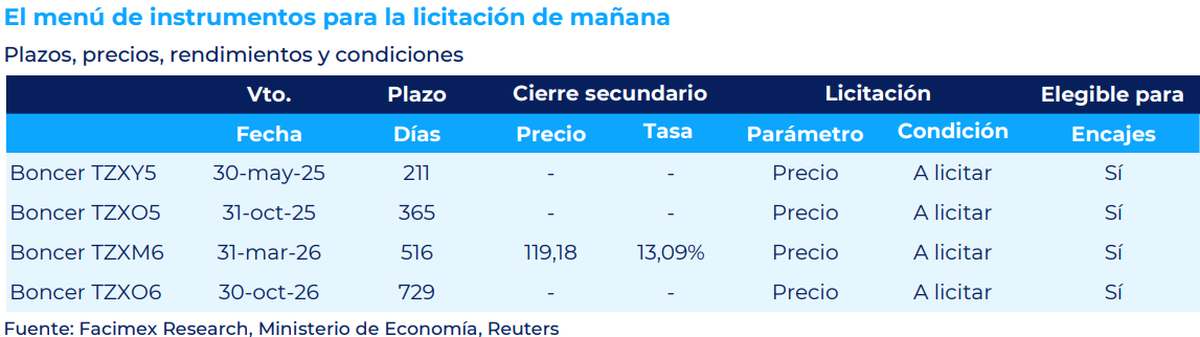

Mañana (29/10) será la primera vez desde febrero que desde el Tesoro no se ofrecen LECAPs en una licitación. Solo 4 Boncer se van a ofrecer.

En esta oportunidad, irán con cuatro bonos ajustados por CER sin cupón de interés, los conocidos Boncer, que vencen en diferentes fechas:

- 30 de mayo de 2025 (TZXY5)

- 31 de octubre de 2025 (TZXO5)

- 31 de marzo de 2026 (TZXM6)

- 30 de octubre de 2026 (TZXO6).

Contexto de tasas y rendimiento de Boncer

Desde Facimex lo tienen claro, actualmente, los Boncer que vencen a partir de mediados de 2025 muestran rendimientos en el rango de CER+12% a CER+13%.

Seguir leyendo

Con esta estrategia, el Tesoro apunta a aprovechar el tramo medio de la curva CER, donde los Boncer ofrecen rendimientos atractivos en el mercado secundario.

El viernes pasado, el TZXM6 cerró con un rendimiento de CER+13,1%, y las estimaciones de mercado indican que los nuevos Boncer podrían cotizar en torno a CER+11,7% para el TZXY5, CER+12,4% para el TZXO5, y CER+13,4% para el TZXO6.

Montos de vencimiento y estrategia de aceptación

En esta ocasión, el Tesoro enfrenta vencimientos por $1,59 billones, concentrados en la LECAP S31O4. Dado que el Tesoro cuenta con depósitos en el Banco Central por $13,27 billones, su compromiso no se considera desafiante comparado con los vencimientos recientes que oscilaron entre $5,07 y $7,10 billones en las últimas licitaciones.

Posibles factores para rechazar órdenes

Existen indicios de que el Tesoro podría optar por una estrategia selectiva, rechazando órdenes en función de varios factores. En primer lugar, la posición de liquidez de los bancos está actualmente ajustada. En segundo lugar, el plazo de la LECAP S31O4 (colocada hace solo un mes) es corto en comparación con los Boncer que se ofrecen ahora, que tienen vencimientos de entre siete meses y dos años, por lo que podrían atraer a un perfil de inversor diferente.

Además, las LECAP en el mercado secundario rinden, en promedio, 3,5% TEM, mientras que hace tan solo 20 días el Tesoro convalidó tasas de 3,9% TEM. Dado el alto costo de emitir Boncer en los niveles actuales de tasa, el Tesoro podría evaluar rechazar algunas ofertas, apostando a un interés creciente de inversores privados y evitar la emisión en niveles de tasas reales tan elevados.

En resumen, esta licitación de Boncer representa un nuevo intento del Tesoro por captar financiamiento en pesos sin elevar los costos de la deuda a largo plazo, en un contexto de tasas elevadas.

Licitación: El llamado

Más contenido de Urgente24

UTA se despega de los gremios del Transporte: Paro de colectivos el 31/10

Encuesta: LLA y los K, estancados ("contienen a sus núcleos duros y no mucho más")

Repuntó la confianza en el Gobierno, tras brutal derrumbe en septiembre

Javier Milei contra TN por "tosedores" en la entrevista: "Mugre inmunda"

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES