El dólar trepó a los $45 este miércoles (27/3) y sigue la presión sobre la divisa estadounidense. Los mercados y los ahorristas siguen sin tener confianza en Mauricio Macri. Tampoco les generó seguridad el acuerdo con el FMI para liberar otro tramo de recursos en abril, ni las promesas de la liquidación de divisas del campo en un promedio de casi US$ 1000 millones mensuales.

DÓLAR Y CONFIANZA

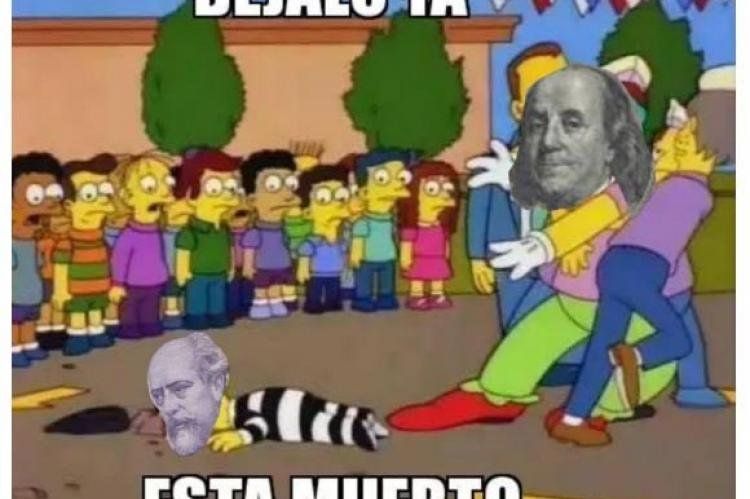

Macri/Roca vs. Franklin: Pensando el bimonetarismo para llegar a octubre

La crisis del peso significa que se perdió la confianza en el gobierno de Mauricio Macri y el rostro de Benjamin Franklin es más confiable para los argentinos y para el mercado. El problema es si Macri llega a octubre, que parece cada vez más lejano. Especialmente cuando nada parece calmar al dólar: ni los fondos que llegarán del FMI ni las divisas de la cosecha, que buena parte se fugarán. En ese contexto, con un bimonetarismo de hecho en operaciones como la compra-venta de inmuebles que la gente tiene asumida hace años o en la mentalidad de los empresarios a nivel macro, plantea la posibilidad de una salida que tiene a Chile como un ejemplo exitoso.

Ese dato se conoció al mismo tiempo que el BCRA informó una fuga en febrero por encima de los US$ 900 millones. Es decir: lo que ingrese por un lado se irá por otro. Sin generación de dólares y con una inflación incontenible, octubre queda cada vez más lejos para Macri. Así lo cree también el economista Diego Giacomini en su red personal de la red social Twitter:

Seguir leyendo

La casta política parasitaría debe actuar. @mauriciomacri no puede generar credibilidad, ni comprar todo el tiempo que falta hasta diciembre. @CFKArgentina es híper e implosion macro. La casta política debe presentar otros candidatos para suavizar el kilombo macro 2019 que viene

— Diego Giacomini (@GiacoDiego) 28 de marzo de 2019

Este miércoles (27/3) en Urgente24 reflejamos el debate que inició desde su cuenta personal en la red social Twitter, el economista Carlos Rodríguez sobre ir a un esquema bimonetario, que varios economistas salieron a apoyar e incluso a sugerirle mejoras.

Al respecto, Chile muestra una experiencia positiva. El profesor de Historia Económica (UBA y UNlaM) Alejandro Alvarez (h) escribió un artículo en septiembre pasado para el portal Infobae donde habló de la “solución chilena”.

“Una solución, que ha demostrado ser efectiva, es desdoblar las funciones de la moneda, ideando una nueva institución: la Unidad de Cuenta Estable, que pretende convertir el concepto de la estabilidad (índice de precios) en una moneda (unidad de cuenta). Una moneda virtual indexada por la inflación. Esto fue lo que hizo Chile en 1967, hace más de 50 años, con un enorme éxito”, dijo Álvarez.

“Casi cinco décadas de aplicación de la Unidad de Fomento de Chile han logrado resultados ampliamente positivos: disponer de un patrón monetario de aceptación universal. En enero de 1985, el 96% de las colocaciones del sistema bancario, a más de un año, se habían efectuado en UFs u otras formas de indexación. Entre 1975 y 2011 la inflación del dólar fue del 427% y la valorización de la UF en dólares fue del 461 por ciento. La UF protegió al ahorrista de la inflación del peso chileno y del dólar. De esta manera se desencadenó el milagro del ahorro (saving miracle), generado por su estabilidad. Quien en 1975 colocó 100 dólares, en un plazo fijo, al 3% anual, en 2011 tiene 1362 dólares. Dado que depende de la Tasa de Política Monetaria (TPM), el principal instrumento del Banco Central, que rige la tasa de interés de los bancos, la rentabilidad puede cambiar mes a mes. Durante el año pasado, la TPM se mantuvo casi todo el período en 3%, para luego subir en octubre a 3,25% y en diciembre a 3,5%, rango en el que se mantiene hasta hoy”, recordó.

Y concluye, que “hoy, a Chile lo financia el ahorro chileno, especialmente grandes inversiones de infraestructura. Quizá su logro más importante fue ejercer una influencia estabilizadora, contribuyendo al abatimiento de la inflación, que bajó del 508,1% anual en 1973 a tasa promedio del 3,3% en la última década”.

Por su parte, Domingo Cavallo en un artículo publicado en su web personal el 22/1 afirmó: "Los economistas profesionales que participan en el gobierno y muchos otros ligados a la academia, razonan pensando en el sistema monetario argentino como el de la mayoría de las economías que usan el dólar solo para el comercio internacional, el endeudamiento externo y por supuesto la inversión en el exterior. La teoría monetaria se desarrolló para este tipo de economías", sostuvo. Ocurre que en la economía argentina, como en la de Perú y la de Uruguay, el dólar es la moneda más demandada para el ahorro y el peso solamente es demandado por motivos transaccionales. Economías como la de Paraguay y la de Bolivia también son bimonetarias, pero en menor medida. En tanto, las de México, Colombia y Chile cuentan con confianza en su moneda.

"El carácter bimonetario de la economía argentina es crucial para el diseño de cualquier política de estabilización y, sobretodo, para su sustentabilidad", enfatizó el exministro de Economía.

"Fue precisamente no tener en cuenta el carácter bimonetario de nuestra economía, lo que llevó a los errores de política económica desde la asunción del gobierno del Presidente Macri, a pesar de la clara intención de su gobierno de luchar contra la inflación", remarcó.

Por eso, el ex ministro consideró necesario que el Banco Central en el siguiente mandato reconozca esta naturaleza bimonetaria y desarrolle un herramental mucho más amplio con el que controlar la oferta doméstica de ambas monedas: "Tendría dos bases monetarias para controlar, la base monetaria en pesos y la base monetaria en dólares, dos sistemas de encajes legales y la posibilidad de determinar dos tasas de interés de intervención. Esto le permitiría controlar no sólo la expansión del crédito en pesos sino también la expansión del crédito en dólares", propuso.

Te puede interesar

No te lo pierdas

CONSPIRACIONES